4Ç25 Kâr Tahminlerimiz

2025 yılsonu finansal sonuçları açıklanmaya başladı. Konsolide olmayan finansal sonuçlar için son tarih 2 Mart olup konsolide sonuçlar 11 Mart tarihine kadar açıklanacak. Kısaca değerlendirildiğinde;

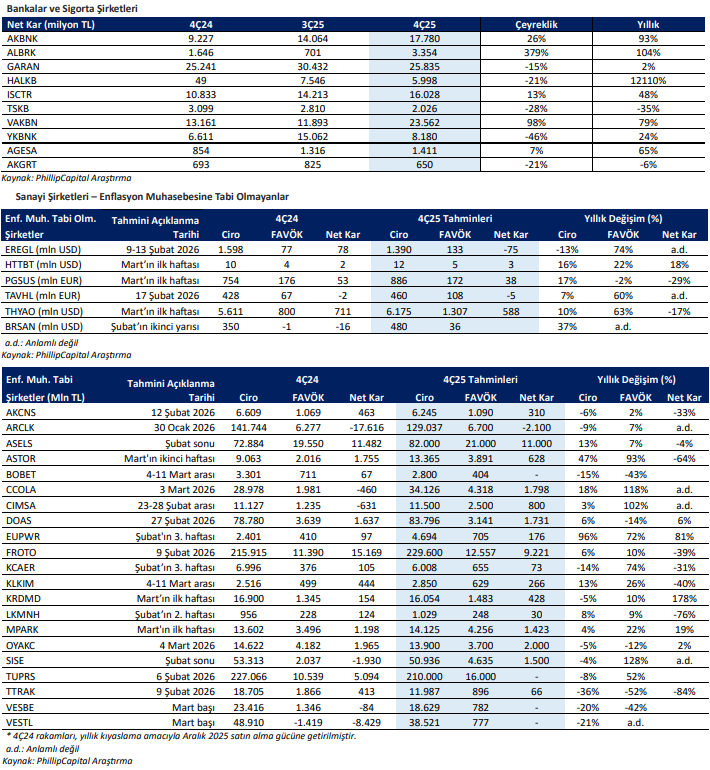

– Bankalar: Kârlılık tarafında fonlama maliyetindeki kısmi gerileme ve durasyonun kısa olması nedeniyle 4Ç25 net faiz marjı bir önceki dönemin hafif üzerinde beklenebilir. Bilanço içi net döviz pozisyonunun bir önceki döneme göre artışı, TCMB fonlama maliyetindeki gerilemeye rağmen, swap giderlerinde bir artışa neden olabilir. TÜFE’ye endeksli menkul kıymetlerin katkısı da hafifçe artabilir. Komisyon gelirlerindeki artışın sürüyor olması ve daha kontrollü faaliyet gider artışları karlılıklara olumlu destek vermeye devam etmiştir. Net kredi risk maliyeti tarafında sektörel ortalamanın 200 baz puan civarında kalmaya devam etmesi, aktif kalitesinin göreceli olarak korunduğuna işaret etmektedir. Vergi yükünde enflasyon muhasebesine ilişkin yasal düzenlemeye bağlı artış kaynaklı tek seferlik bir vergi giderinin karlılığı baskılayacağını da göz ardı etmemek gerekir.

– Sanayi şirketleri: Faiz indirim sürecine rağmen tüketici talebinde güçlü bir toparlanmanın gerçekleşmemiş olması nedeniyle tüketim odaklı sektörlerde gelir büyümesinin enflasyonun gerisinde kalmaya devam etmesini olası görüyoruz. Öte yandan özellikle taahhüt, enerji tedarik ve savunma-teknoloji sektörlerinde devam eden görece güçlü talep koşulları ve yılın son çeyreğinin mevsimsel olarak güçlü olmasının katkısıyla yıllık bazda reel büyümeler kaydedilebileceğini tahmin ediyoruz.

Çalışmamız kapsamındaki enflasyon muhasebesine tabi olan şirketleri toplu olarak değerlendirdiğimizde, cirolarının bu dönemde yıllık bazda önemli bir değişim göstermemesini bekliyoruz. Bununla birlikte belirli sektörlerde görülen toparlanmaya bağlı olarak FAVÖK bazında %27 civarında artış öngörüyoruz. Enflasyon muhasebesine tabi olmayan grupta ise toplam satış gelirlerinde ılımlı büyüme ile FAVÖK tarafında güçlü bir iyileşme olmasını tahmin ediyoruz.

Finansal sonuçlarla birlikte açıklanacak olan 2026 yılı beklentileri de kritik öneme sahip. Her ne kadar Ocak-Şubat enflasyon oranlarına dair yukarı yönlü risklere karşın yıl genelinde görülmesi beklenen dezenflasyon eğilimine bağlı olarak faiz indirimleri için belirgin bir alan olduğunu düşünüyoruz. Bu durumun özellikle yılın 2. yarısında tüketici talebini güçlendirmesi beklenebilir. Bu durumda şirketlerin yılsonu tahminlerinde kısmen daha iyimser bir tablo çizebileceği görüşündeyiz. Bununla birlikte henüz talepteki iyileşmeye dair sinyallerin görülmemiş olması nedeniyle şirketlerin yılsonu projeksiyonlarını paylaşırken temkinli bir yaklaşım içinde olmaları ve sonraki çeyreklerde tahminlerini gözden geçirmeleri beklenebilir.

Rapor için tıklayın.

Kaynak: Phillip Capital