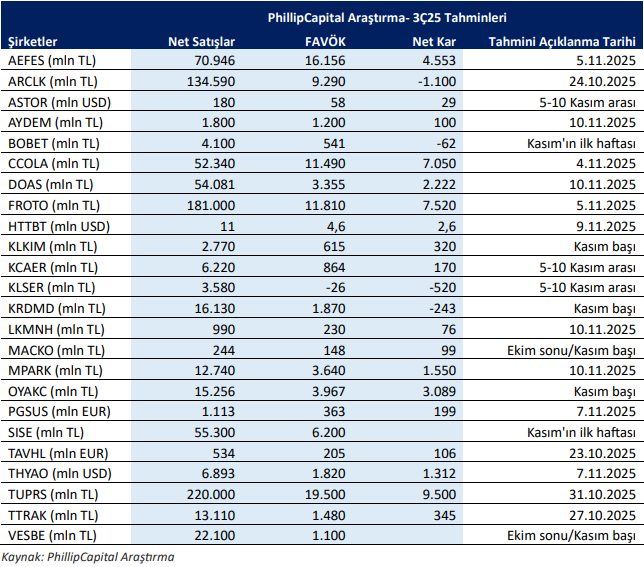

3Ç25 Kar Tahminlerimiz

2025 yılı 3. çeyrek dönem finansal sonuçları bu haftadan itibaren açıklanmaya başlanacak. Konsolide olmayan finansal sonuçlar için son tarih 30 Ekim olup konsolide sonuçlar 10 Kasım tarihine kadar açıklanacak. Kısaca değerlendirildiğinde;

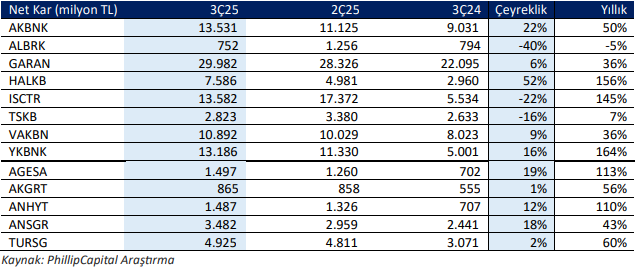

– Bankalar: Temmuz sonrası başlayan kademeli faiz indirimlerinin bankacılık sektörüne yansıması sınırlı ama önümüzdeki çeyreklerde daha güçlü bir etki bekleniyor. Mevduat faizleri aşağı gelirken kredi faizleri görece yüksek kalıyor, bu da spread’lerin genişlemesini ve net faiz marjının toparlanmasını destekliyor. Swap maliyetlerinin TL mevduat maliyetlerinin altında kalması sebebiyle sektör swap maliyetinde bir artış öngörmekteyiz. Sektörün genelinde kredi artışının çeyreklik %8 kadar olduğunu ve bu artışın ihtiyaç kredileri, kredi kartları ve KOBİ tarafından desteklendiği söylenebilir. NPL rasyosunun da sektör genelinde yaklaşık 13 baz puan arttığını tahmin ediyoruz. Özellikle KKM çözülmeleri sebebiyle vadesiz YP mevduatta %12 kadar bir yükseliş beklenebilir. Kapsama alanımızdaki bankaların toplam kârının çeyreklik %5,2 artmasını bekliyoruz. Bankalar 2,4x F/K ve 0,7x F/DD çarpanlarıyla işlem görmektedir.

– Sigorta şirketleri: Elementer branştaki muallak hasar karşılıklarında iskonto oranının %32,5’tan %30,0’a çekilmesi, 3Ç25 sonuçlarına ilave olumsuz katkı yapacaktır. Özellikle sağlık branşı büyümeyi destekleyen ana etkenlerden olurken yüksek bileşik oranlı motor branşındaki gerilemenin bileşik oranları bir miktar geri çekmesi beklenebilir. Hayat prim üretiminin güçlü seyri ve emeklilik fonlarının AuM büyümesi AGESA ve ANHYT için bu çeyrek ve önümüzdeki süreçte karlılığın ve büyümenin ana sebepleri olarak sıralanabilir.

– Sanayi şirketleri: Genel olarak faiz indirimi sürecinin başlaması, kurun nispeten istikrarlı seyri, küresel belirsizlik faktörlerinin negatif etkisinin hafiflemesine bağlı olarak önceki çeyreğe kıyasla ılımlı bir toparlanma görülebileceğini düşünüyoruz. Bununla birlikte borçlanma maliyetlerinin yüksek seyrini sürdürmesi ve küresel talepte süren zayıflık özellikle tüketim odaklı sanayi şirketlerinde reel büyümeyi sınırlamaya devam edebilir. Sektörel ve şirket bazlı bakıldığında görece daha dirençli gözüken şirketler olarak MPARK (yoğun hasta trafiği), CIMSA (Mannok alımı-inorganik büyüme), THYAO (sağlıklı trafik büyümesi), TUPRS (rafineri marjında iyileşme) sayılabilir.

Finansal sonuçlarla birlikte açıklanacak olan yılsonu beklentileri de kritik öneme sahip. Mevcut durumda küresel ekonomik konjonktür ve son enflasyon verisi sonrası törpülenen faiz indirimi beklentileri değerlendirildiğinde şirketlerin yıl sonu beklentilerinde yukarı yönlü güçlü revizyon ihtimalini düşük buluyoruz. Bununla beraber özellikle son çeyreğe dair mevsimsel faktörler dolayısıyla belirli sektör/şirketlere (taahhüt, savunma, dayanıklı tüketim) dair iyimserlik bilanço açıklamalarının ardından artabilir.

Bankalar ve Sigorta Şirketleri

Sanayi Şirketleri

Rapor için tıklayın.

Kaynak: Phillip Capital