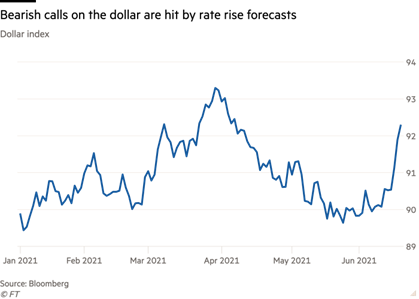

Pandemi ile geçen 1,5 yıllık süreçte enflasyonun önce talebe bağlı olarak düşmesini, ardından üretim kanallarındaki tıkanıklık ve eşitsiz bir biçimde artan Çin talebi sonrası adeta zıvanadan çıktığını izlerken, Amerikan Merkez Bankası FED’in ve Amerikan hazinesinin saçtığı dolarlara da şahit olduk. Üstelik saçılan bu dolarlar sadece ABD bilançosunu ve bütçe açıklarını şişirmekle kalmadı aynı zamanda FED’in bu aralar oluşan şahin duruşuna da zemin hazırladı.

Taper tantrum durumu gümbür gümbür geliyor

Özetle gelir dağılımında adaletsizliğin arttığı, aşılamada bile adaletsizliğe bağış denildiği bu dönemde; Şubat ayında kısa bir süre adı anılan 2013’deki meşhur taper tantrum durumu, önce neredeyse hiç dile getirilmeden, konuşmaktan çekinilerek hatta korkarak, sonrasında ise açıklanan tahminlerde 2023 yılında 2 x 25 baz puan faiz artışı bekleyen katılımcı sayısındaki artış ve St. Louis Fed başkanı Bullard’ın faiz artışının 2022’de bile yapılabileceği sinyali ile gümbür gümbür geliyor.

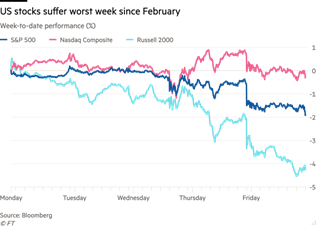

Amerika bu duruma gelmeden önce G7 ülkeleri ile anlaşarak asgari kurumlar vergisi oranını yüzde 15’te tutma kararı aldı. Ardından söylemler ile FED’i şahin duruşa çekerek, borsadaki şubattan bu yana görülmemiş düşüşe dolar endeksindeki yükseliş eşlik etmiş oldu.

FED’in durumu her ne kadar şahin olsa da konuya profesyonelce bir diyalog kanalı ile yaklaşılmış olması bugün itibari ile borsa başta olmak üzere ABD’de görünümü yumuşattı.

FED’in parasal tutumuna ilişkin asıl objektif tablonun ağustos ayındaki Jackson Hole toplantılarından sonra ortaya çıkacağı aşikar.

FED hareketi, sermaye hareketlerinin minimuma indiği bir dönemde gerçekleşiyor

Aslında 2013’teki taper tantrum ile FED’in şimdiki tutumu açısından bazı farklılıklar var. İlki; 2013’te Ben Bernanke’nin tutumu beraberinde çok daha sert bir geçişi de getirmişti, oysa bugünkü söylem çok daha yumuşak ve yavaş. Bu durum şimdilik tahvil fiyatlarında yukarı yönlü sert bir hareketi engellemiş gözüküyor. İkincisi ve en önemli fark ise; bu seferki FED hareketinin dünyada sermaye hareketlerinin minimuma indiği bir süreçte gerçekleşiyor olmasıdır. Bu hareketin Türkiye açısından etkisi mi? hemen aşağıda ona değineceğim.

Türkiye’de bu durum nasıl fiyatlandı? FED’in şahin duruşu gölgesindeki TCMB’nin mevcut sıkı duruşu TL’nın daha fazla kan kaybetmesini durdurmaya yeterli midir?

ABD’nin güvercin döneminden yararlanamadık

2020 de doğrudan yatırımlar küreselde yüzde 35, Türkiye’de yüzde 15 azaldı. Zaten, son yıllarda azalan bir sermaye girişi de söz konusuydu. Bolluk, yani ABD’nin güvercin döneminden Türkiye faydalanamadı. Şimdi ise önümüzde küresel bir sıkılaşma dönemi var.

Türk Lirası, NATO zirvesinden önce garip bir fiyatlamayı satın alarak düşüşe geçti. Fiyatlamayı garip bulmamın nedeni Cumhurbaşkanımız ile Biden arasında yapılacak diplomatik bir görüşmeye, ekonomik anlamda bu denli pozitif bir anlam yüklenmiş olmasıdır. Zira bu görüşmede mucizeler yaratılamayacağı gibi iki ülke arasındaki tüm ilişkinin bitmesi de mümkün değildi.

Görüşmenin ardından, özellikle S-400 gibi önemli bir konuda sonuca varılamaması nedeni ile olacak ki fiyatlama da bu defa negatif oldu ve TL değer kaybetti.

Ardından gelen FED kararı sonrası tüm gelişmekte olan ülkelere paralel ama yine negatif ayrışarak, değer kaybeden TL, TCMB’nin beklentilere paralel ve kararlılıkla sıkı duruş ifadesine karşılık yine negatif hareketine devam etmeyi sürdürdü.

Gelinen noktada borsanın da değer kaybettiğini, hem faizin hem de kurun bir arada yükseldiğini tecrübe etmekteyiz. Borsanın değer kaybını küresel olarak risk iştahının düşmesine bağlayarak, işin içinden çıkabiliriz.

‘Al-sat’a değil uzun vadeli yatırıma odaklanmalı

Ancak daha doğru bir değerlendirme ile kapitalizmde de doğadaki gibi döngüler olduğunu ve her aşırı hareketin karşılığında hüsranla karşılaşılabileceğini belirtmekte fayda var. Bu nedenle kıymetli borsa yatırımcılarına ‘al-sat’a değil gerçek değerine fokuslandığınız kağıtların uzun vadeli yatırımcısı olmalarını ve girişimcilerin de çok daha az maliyetli ve kurumsal olan halka arz ile fon edinmelerini tavsiye ederim. Ne kadar çok sürdürülebilir iş fikri halka açılır ise bir ülkenin borsa ve ekonomisi de öyle gelişir.

Gelelim faiz ve kur meselesine… İşte bu konuda gerçekten enteresan bir durum var ki o da ekonomi teorisine aykırı. Türkiye ekonomisinde faizde yapılan oynamalar enflasyon üzerinde tek başına etkili değil. Normal koşullar altında bir ülkede paranın fiyatı olan faiz yükseltildiğinde, o para cazip hale gelerek kurun düşmesi beklenir. Ancak mevcut durumda hem faizin hem de kurun arttığını görmekteyiz. Faizin düşürüldüğü dönemlerde de son yıllarda enflasyonu düşürme konusunda başarı yakaladığımız söylenemez.

Bizdeki durum daha çok kurun enflasyon üzerinde yarattığı etkiye duyarlı ve durumun her zaman söylediğim gibi yapısal bir takım gelişmeler ile ancak uzun vadede tam anlamı ile giderilmesi söz konusu. (Üretim ve ihracatta döviz bağımlılığının giderilmesi ve dolarizasyon için de istikrara yönelik tam bir algının yaratılması)

Tabii bir de faiz kuralının işlemesi ile ilgili yakın geçmişte yaşanan TCMB Başkanlarının değiştirilmesinin istikrar bakımından yarattığı olumsuz etki var.

Özetle; güzel bir Biden görüşmesi yaşandı, her iki tarafın da verdiği geri bildirim bu yönde. Ancak bir türlü halledilemeyen S-400, Suriye, PYD, PKK vs. gibi sorunlar var.

Türkiye’nin içinde bulunduğu kara iç gündeminde videolar ve tam da HDP kapatma davasının gündeme geldiği şu günlerde yapılmış olan, son derece provakatif olduğu gözden kaçmayan HDP binasına kanlı saldırı var. (Kanlı saldırıyı kınıyor ve hayatını kaybeden Deniz Poyraz’ın ailesine başsağlığı diliyorum)

Marmara’dan Ege’ye doğru ilerleyen ve karabasan gibi yaza çöken müsilaj sorunu ile Avrupa’nın ticari partneri olmamız nedeni ile bir an önce çözmemiz gereken enerji dönüşümü sürecimiz var. Hatta bu süreçte en derin sorunlardan biri de bu alandaki yatırımları fonlamanın her zamankinden zor ve pahalı olacağı yönündedir.

Bu arada bir kısa uyarı notu eklememde de fayda var; o da Covid-19’un Delta varyantı ile ilgili. ABD ve Avrupa’da hatta aşılamayı en erken tamamlayan ülke olan İsrail’de 100 vaka ile kendini gösteren bu varyant konusunda son derece dikkatli olmamız gerekiyor: Önlem olarak yetkililerden bir an evvel iki doz aşının olunması adına ilk doz aşı ile ikinci doz aşı arasındaki 6 haftalık sürenin kısaltılması talep edilmeli ve özellikle turistlerin de gelmeye başladığı şu günlerde kendimizi aşılı olsak bile korumaya devam etmemiz yönünde olacaktır.

İçinizi kararttığımın farkındayım ancak gerçekler bazen can acıtır ve çözülemeyecek bir sorun da aslında yoktur. Yeter ki isteyelim, yeter ki bu memleketi sevelim ve benimseyelim.

Burcu Kösem