Vakıfbank 4Ç15 Finansal Sonuçlar – Olumlu

Yüksek komisyon gelirleri ve güçlü tahsilat performansı

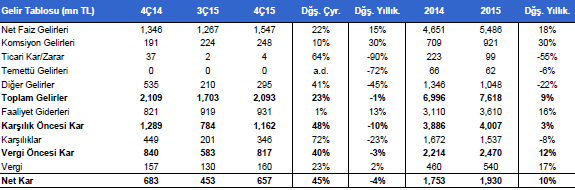

Vakıfbank 4Ç15 solo finansallarında beklentilerin oldukça üzerinde 657mn TL net kar açıkladı.

Banka’nın özkaynak karlılığı 2015 sonunda %12.2 oldu, bu oran 2014’te %12.8’di.

Vakıfbank’ın komisyon ve ücret gelirleri ile tahsilat gelirlerinde tatmin edici bir performans sergilerken, bu kalemlerdeki sonuçlar beklentilerin üzerinde gerçekleşti. Yüksek karşılık giderleri ise beklentinin altında gerçekleşirken faaliyet giderleri tarafından dengelendi.

Yüksek varlık kalitesi ve güçlü marjlar

TL kredi mevduat makası çeyreksel bazda 12 baz puan iyileşirken, net faiz marjı bir önceki çeyreğe göre 62 baz puan artarak %3.7’ye yükseldi.

Vakıfbank’ın kredilerinin takibe dönüşüm oranı ise 4Ç15’te 1 puan gerileyerek 46 baz puan oldu. Ayrıca, yakın izlemedeki kredi (2. Grup) miktarında önemli bir artış olmamasını ve Banka’nın özel risk maliyetinin 96 baz puanda kalmasını olumlu değerlendiriyoruz.

Finansalların piyasa etkisinin olumlu olmasını bekliyoruz

Vakıfbank’ın 2016’ya dönük beklentileri: i) kredilerde %15, mevduatlarda %12 büyüme ile net faiz marjı ve kredi mevduat makasında yatay seyir, ii) ücret ve komisyon gelirlerinde %20, faaliyet giderlerinde ise %12 artış, iii) takipteki krediler oranında yatay seyir (sektörde ise 50 baz puanlık artış), iv) 2016’da 2mlr TL üzeri net kar elde etme ve %12 özkaynak karlılığı.

Tahminlerimizde değişiklik yapmıyoruz. Vakıfbank hisseleri için 4.30 TL olan 12 aylık hedef fiyatımızı ve “Endekse Paralel Getiri” tavsiyemizi koruyoruz.

TÜM BİLANÇO ANALİZLERİ İÇİN TIKLAYIN!