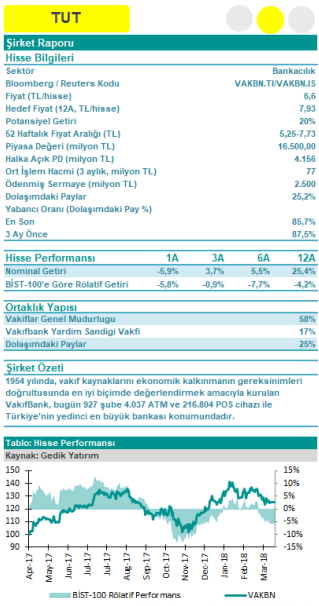

Vakıfbank 2017 / 4. Çeyrek Bilanço Analizi

Durgun Çeyrek Geride Kalıyor

Kredi büyümesi – Güçlü: Vakıfbank şu ana kadar TL kredilerde %4, YP kredilerde %7 büyüme sağlayarak seneye güçlü bir başlangıç yapmıştır. 2017 yılında yabancı para bazlı kredilerde sektörel bazda %33’lük daralmanın ardından yurtiçindeki yatırım faaliyetlerindeki artışa paralel, bu segmentte bir miktar artış bekliyorduk. Ancak, 2 Mayıstan sonra gerçekleşecek düzenleme değişikliğiyle YP gelir ve yatırımı olmayan şirketler sadece TL cinsinden borçlanabileceklerinden, KOBİ’lerden gelen ön talebe bağlı olarak YP kredilerindeki artış beklentilerimizin üzerinde gözlenmekte. Öte yandan TL kredilerdeki büyümenin ana kaynağı bireysel, ticari ve kurumsal kredilerden oluşmaktadır.

Kredi büyümesi – Güçlü: Vakıfbank şu ana kadar TL kredilerde %4, YP kredilerde %7 büyüme sağlayarak seneye güçlü bir başlangıç yapmıştır. 2017 yılında yabancı para bazlı kredilerde sektörel bazda %33’lük daralmanın ardından yurtiçindeki yatırım faaliyetlerindeki artışa paralel, bu segmentte bir miktar artış bekliyorduk. Ancak, 2 Mayıstan sonra gerçekleşecek düzenleme değişikliğiyle YP gelir ve yatırımı olmayan şirketler sadece TL cinsinden borçlanabileceklerinden, KOBİ’lerden gelen ön talebe bağlı olarak YP kredilerindeki artış beklentilerimizin üzerinde gözlenmekte. Öte yandan TL kredilerdeki büyümenin ana kaynağı bireysel, ticari ve kurumsal kredilerden oluşmaktadır.

Net faiz marjı – Tek seferlik nedenlerle çekirdek makası çeyreksel bazda zayıf: Banka 4Ç17’de takipteki kredilerinden normal trendlerin üzerinde tahsilat ve faiz geliri elde etmişti. Dolayısıyla 1Ç18 bazında normalize olan bu kalemlerin 3Ç17’den yüksek olmakla birlikte, 4Ç17’den daha düşük olması beklenebilir. Bunun yanında, banka şu an için TÜFE’ye endeksli menkul kıymet getirisi’ni %8,4 seviyesinde tutuyor (4Ç: %13) ve bu kalemden 1/3 oranında daha az faiz geliri elde etmesini bekliyoruz. Bundan dolayı operasyonel faaliyetleri ileride iyileşme gösterecek olsa da, 1Ç18’de zayıf kalması muhtemel. Diğer taraftan, takipteki kredi oranlarının iyileşmesi beklenmektedir.

Komisyon geliri ve faaliyet giderleri – Beklentilere paralel: Banka, komisyon gelirlerinin yıllık %25, faaliyet giderlerinin ise TÜFE+150 – 200 baz artmasını beklemekte ve trend bu doğrultuda devam etmektedir.

TUT önerimizi koruyoruz: Değerleme açısından cazip ancak katalizörü bulunmuyor: Bankanın bu yıl özvarlık karlılığını %16 – 17 aralığında sürdüreceğini ve ileriki dönemlerde daha üst seviyelere yükselebileceğini varsaydığımızda, hisse 0,69PD/DD (18B) ile oldukça iskontolu işlem görmekte. Bununla birlikte risk iştahının düşük olduğu para piyasalarında göreceli zayıf geçen ilk çeyrek, hisseye destek olmayabilir (Gedik Yatırım 1Ç18 kar beklentisi: TL750-600m). Ayrıca hükümetin kamu mevduatlarını tek bir çatı altında toplama planı, bankanın mevduatlarının %16’sını (16,5 milyar TL) rekabete açık hale getirecektir. Bu unsurun değerlemeler üzerinde fazla etkisi olmayacağını beklemekle birlikte hisseyi baskılayabilecek gelişme olduğunu düşünmekteyiz. Banka, IFRS 9’a geçiş ile ilgili net bir öngörü paylaşmasa da, karlılık üzerinde önemli bir etki yaratmayacağını beklemekte.