ULKER 2Ç20 Bilanço Değerlendirmesi

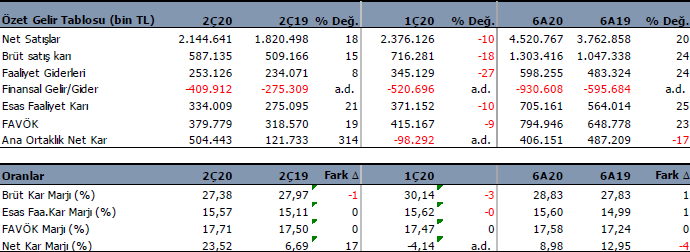

Ülker Bisküvi (ULKER) 2C20’de beklentilerin üzerinde 504 milyon TL net kar yazdı, yıllık %314 arttı. Beklentiler 394 milyon TL seviyesindeydi. Şirket 1C20’de 98milyon TL zarar yazmıştı. İlk çeyrekte likit fonlardan yazdığı zarar ve finansman giderleri etkili olurken, 2C20’de piyasaların toparlanmasına bağlı olarak değer kazancı elde etmesi ve kur farkı geliri yazması net kardaki artışta etkili oldu. Ayrıca cirodaki %18 artışta kardaki gelişimde etkili diğer faktör.

ULKER, Haziran itibari ile muhasebe değişikliği yaptı ve önceki dönemde nakit değerlerde gösterilen yatırım fonlarını (likit fonlar), bilançoda rayiç değer farkı kar veya zarardan geçen finansal varlık olarak sınıflamaya başladı. Önceki dönemleri de bu değişikliğe göre düzeltti. Bu nedenle likit fonlardan oluşan zarardaki değişiklikleri tam olarak göremiyoruz.

Satışları aynı dönemde 2.144 milyon TL ile beklentiye paralel gelirken yıllık %18 arttı, çeyreklik %10 gerilemiş. FAVÖK beklentilerin bir miktar altında 380 milyon TL gelirken yıllık %19 arttı çeyreklik %9 geriledi.

Kar marjları 2019 yılına paralel seyrini korudu. 2C20’de FAVÖK marjı %17.7 ile hem geçen yıla hem önceki çeyreğe göre hemen hemen yatay seyretti.

Covid-19 nedeni ile zor bir dönem için sonuçları pozitif karşılamak gerekir. Atıştırmalık sektörü güvenli ve savunma yönü güçlü bir sektör olduğunu bir kez daha gösterdi.

6 aylık dönem

Bu sonuçlarla birlikte ULKER 2020 yılının ilk yarısını %20 artış ile 4.520 milyon TL satış geliri, %23 artışla 795 milyon TL FAVÖK ve %17 düşüşle 406 milyon TL net kar ile tamamladı.

6 aylık dönemde üretim ton bazında %4.5 arttı ve 300 bin ton oldu. Aynı dönemde Türkiye atıştırmalık sektörü %22.2 büyüdü.

Haziran sonu itibari ile net borç 672 milyon TL oldu. Önceki çeyrekte 1.388 milyon TL seviyesindeydi. Buradaki düşüşte faaliyetlerden güçlü nakit edinimi ve bir miktar kredi girişinin nakitleri artırması etkili oldu. Net Borç / FAVÖK oranı 0.5 ile 2013 yılından en düşük seviyeye geriledi. Bu oldukça olumlu. Cari oran 2.08x ve likidite oranı 1.9x ile oldukça yüksek seviyelerde. Borç sorunu bulunmuyor.

Değerlendirme ve Hedef Fiyat

Ulker için 2020 öngörülerimizde hafif yukarı revizyon yapıyoruz. Önceden %15 olarak tahmin ettiğimiz ciro artışını %20 yapıyor ve yıl sonu için 9.364 milyon TL seviyesine çekiyoruz. FAVÖK marjı beklentimizi %16.7’den %17.7 seviyesine revize ediyor ve yıl sonu için 1.657 milyon TL FAVÖK bekliyoruz.

Bununla birlikte son zamanlarda faizlerdeki yükseliş sermaye maliyetlerini yükseltirken Ağırlıklı otalama sermaye maliyetimizi %13’den %14 seviyesine yükseltiyoruz. Bunun sonucunda İNA modelimizde ULKER için 12 aylık hedef değerimizi 33TL’den 31.60 TL seviyesine sınırlı aşağı yönlü revize ediyoruz. Borsa kapanışı olan 21.84TL fiyata göre %45 yükselme potansiyeli bulunuyor. ULKER için uzun vadeli olumlu görüşümüzü koruyor ve mevcut fiyatların cazip olduğunu düşünüyoruz.

Kaynak: İntegral Yatırım