Türk Telekom 2018 / 2. Çeyrek Bilanço Analizi

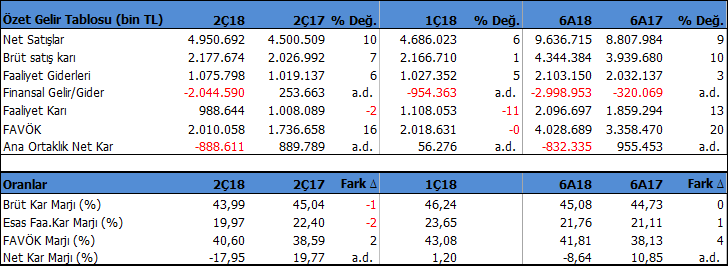

Türk Telekom (TTKOM) 2Ç18 döneminde beklentilerin bir miktar üzerinde 888.6 milyon TL zarar açıkladı. Piyasa beklentileri 841mn TL zarar açıklayacağı yönündeydi. Bu sonuçla birlikte Şirket’in 2018 yılı 6 aylık zararı 832.3 mn TL seviyesinde oluştu. Şirket’in faaliyet karı elde etmesine rağmen zarar açıklamasında finansal borçları ve tahvil ihraçlarının getirdiği kur ve faiz giderleri etkili oldu.

ÇEYREK DÖNEM ANALİZİ

2Ç18 döneminde Şirket’in net satışları geçen yıl aynı döneme göre %10 artarak 4 milyar 951 milyon TL seviyesine ulaşırken, FAVÖK rakamı %6 artışla 2 milyar 10 milyon TL düzeyinde gerçekleşti. Şirket aynı dönemde 888.6 milyon TL zarar yazdı. Geçen yıl aynı dönemde 889.8 milyon TL kar açıklamıştı. Karlılık ise karışık görünüyor. Brüt kar marjı geçen yıl aynı döneme göre %45’den %44 seviyelerine gerilerken, Esas Faaliyet kar marjında %22 seviyelerinden %20 seviyesine düşüş gözleniyor. FAVÖK marjı ise %38.5’den %40.6 seviyesine yükselmiş. Ancak karlılık 1Ç18 dönemine göre düşmüş. TTKOM 2018 yılı ilk çeyreğinde 954 milyon TL net finansal gider yazarken, bu rakam 2.çeyrek dönemde 2 milyar TL seviyesine yükselmiş. Şirket’in zarar açıklamasında kur farkı ve faize dayalı finansal giderlerin etkin bir rolü var.

6 AYLIK DÖNEM ANALİZİ

2018 yılı ilk yarısında ise Şirket’in satış gelirleri geçen yıl aynı döneme göre %9 artarak 9 milyar 637 milyon TL seviyesinde oluştu. Faaliyet karı %13 artışla 2 milyar 97 milyon TL ve FAVÖK karı ise %20 büyüme ile 4 milyar 28 milyon TL seviyesine geldi. Faaliyet karı verilerinin satışlardan daha iyi artmasında karlılığın ilk altı ayda geçen yıla göre daha iyi olmasının etkisi var. Karlılığa bakarsak ilk altı aylık dönemde Brüt Kar Marjı %44.7’den %45 seviyesine sınırlı yükselmiş. Bunda 2Ç performansının etkisi var. Esas Faaliyet Kar Marjı ise %21’den %21.8 seviyesine yükselirken, FAVÖK Marjı %38’den %41.8 seviyesine artmış. Şirket’in satış gelirlerinin %70’lik kısmı sabit hat gelirlerinden, %30’luk kısmı mobil hat gelirlerinden oluşuyor. Aynı şekilde konsolide FAVÖK’e %70 katkı yine sabit hat abonelerinden gelmekte. Sabit hat gelirlerinde %41-42 FAVÖK Marjı olurken, mobil hatta FAVÖK marjı %33 seviyelerinde oluşuyor.

NET BORÇ YÜKSEK ANCAK RİSKLİ DEĞİL

Şirket’in Haziran sonu itibari ile 14 milyar 955 milyon TL net borcu bulunuyor. Bu oldukça yüksek bir rakam. Ancak cari oranı 0.99x ve likidite oranı ise 0.94x seviyesinde normal görünüyor. Ayrıca Net Finasal Borç / FAVÖK rasyosu 3.7 seviyesinde ve gayet iyi. TTKOM için borç çevirme sorunu görülmüyor. Yine Haziran sonu itibari ile 1 milyar 46 milyon $ ve 1 milyar 70 milyon € döviz pozisyon açığı bulunmaktadır. Hassasiyet tablosuna göre dolar ve euro’nun TL karşısında %10 değer kazanması durumunda toplam 1 milyar 738 milyon TL kur farkı gideri, tersi durumda ise gelir oluşacak. Şirket bu döviz pozisyonunun yükünü 2018 yılında ciddi şekilde çekiyor diyebiliriz. Tahvil ihraçlarından ve finansal borçlardan gelen faiz giderleri ise ayrı bir yük oluşturuyor. Şirket’in aktifleri 2017 yıl sonuna göre %5’e yakın büyümüş ve 30 milyar 501 milyon TL seviyesine ulaşmış. Özkaynaklar ise son altı ayda %10.5 küçülme göstererek 4 milyar 75 milyon TL seviyesine gerilemiş. Özkaynaktaki bu küçülme zarar açıklamasından kaynaklanıyor. Kur zararları terse dönüp kar oluşması durumunda Özkaynaklarda büyüme yeniden oluşacaktır. Genel olarak satış performansındaki altı aydaki %9’luk artış son iki yılın büyüme hızının altında. Karlılıktaki hafif pozitif gelişme ise olumlu karşılanabilir. Buna bağlı olarak FAVÖK ve Faaliyet karı büyümesi pozitif. Ancak kur ve faiz etkisi oldukça yüksek.

DEĞERLEME VE HEDEF FİYAT

TTKOM için 2018 yılı sonunda satış gelirlerinin %9 artışla 19 milyar 772 milyon TL seviyesine ve FAVÖK karının ise 8 milyar 107 milyon TL düzeyine ulaşmasını bekliyoruz. Şirketin şu anda işlem gördüğü fd/favök çarpanı 4.51x seviyesinde bulunuyor. Buna göre TTKOM için 24 Ekim 2017 tarihindeki 7.91TL hedef fiyatımı 6.17TL seviyesine revize ediyoruz. Buna göre hissenin mevcut 4.72TL son kapanışına göre %31 yükselme potansiyeli bulunuyor.

Daha iyi bilanço sonuçlarına rağmen hedef fiyatımı aşağı yönlü revize etmemizdeki neden, piyasadaki risk algısının yüksek olması ve piyasanın daha düşük piyasa çarpanları ile değerleme yapması olarak gösterebilirim. TTKOM’un son ondokuz çeyrek dönemdeki ortalama fd/favök çarpan ortalaması 5.87x seviyesinde olmasına rağmen, piyasalardaki risk algısının yüksek olması nedeni ile bu çarpan seviyesinden fiyatlamalar bir süre yapılmayabilir. Diğer yandan ana ortak olan OTAŞ’ın sahiplik sorunu ve mevcut hisselerin bankaların ortak olacağı bir şirkete devredilecek olması hisse üzerinde belirsizlik yaratan başka bir faktör olabilir. TTKOM CEO’su hisse ile ilgili gelişmelerin yönetimi etkilemediğini belirtmekte. Ancak piyasa bu tarz belirsizlikleri sevmiyor olabilir.

TTKOM hisseleri yılbaşından bu yana %26.7 değer kaybederken, Borsa Endeksine göre %8.2 daha kötü performans gösterdi. Son bir yılda ise Borsa endeksine göre %21 gibi yüksek bir oranda daha kötü performans gösterdi. Hisse üzerinde baskıların olduğu bu istatistiklerden görülebilir.

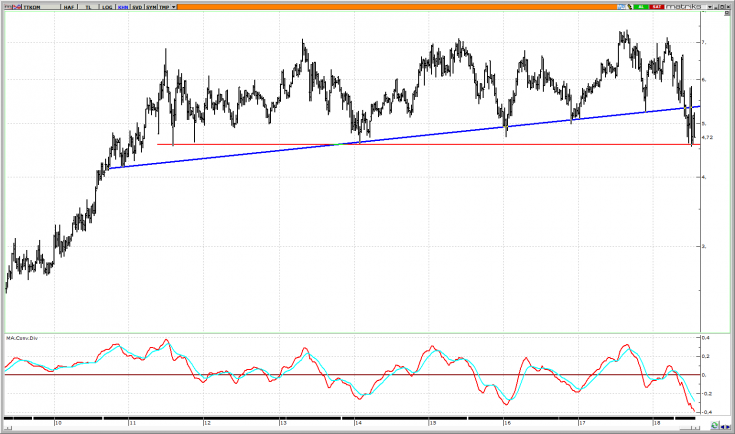

TEKNİK YORUM

Teknik olarak ise görünüm negatif olmakla birlikte hissenin güçlenmesi ve daha kalıcı bir yükseliş göstermesi için 5.23 seviyesinin üzerine yerleşmesi gerekli. Aşağıda ise 4.54 desteği kritik bir destek. Hisse bu seviye üzerinde kaldıkça zaman zaman 5.23 seviyesine doğru tepki yükselişleri gösterebilir. Kısa vadeli al-sat ile ilgilenen yatırımcılar bu aralıktaki dalgalanmalardan faydalanabilirler. Ancak yeni bir trend oluşması için 5.23 seviyesinin üzerinde kalıcı seyirler görmek gerekli.

TTKOM Haftalık Grafik