Tofaş Fabrika 2018 / 2. Çeyrek Bilanço Analizi

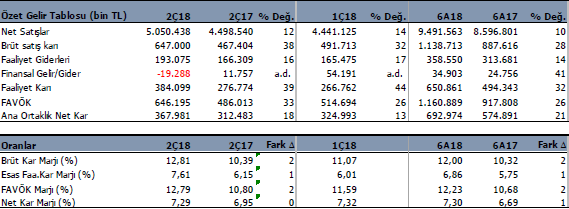

TOASO 2Ç18 döneminde 340mn TL olan beklentilerin üzerinde 367.9mn TL net kar açıkladı. Şirket2in net karı geçen yıl aynı döneme göre %18 artarken, 2018 yılı 6 aylık dönemi %21 büyüme ile 692.9 milyon TL net kar ile kapatmış oldu.

2Ç18 döneminde satış gelirlerinden %12 ve FAVÖK rakamında ise %33 büyüme görülüyor. Ayrıca şirketin kar marjlarında da 1Ç18 ve 2Ç17 dönemine göre de yükseliş var. Brüt kar geçen yıla göre 2Ç18’de %10.4’den %12.8 seviyesine, FAVÖK Marjı ise %10.8’den %12.8 seviyesine yükselmiş. Bu oranlar ilk çeyrek döneme göre de hafif yükseliş gösteriyor. Pozitif.

Yılın ilk yarısında ise TOASO, satış gelirlerini %10 büyüterek 9 milyar 491 milyon TL seviyesine ulaştırdı. FAVÖK rakamı ise %26 büyüme ile 1 milyar 160 milyon TL seviyesinde oluştu. Net kar ise %21 artışla 692.9 milyon TL oldu. Olumlu.

Şirket’in satış gelirleri içerisinde ihracat oranı %77 seviyesinde bulunuyor. 6A18 döneminde ihracat geçen yıla göre %14.6 büyüdü. Yurtiçi satışlar ise %2.7 küçüldü.

Şirket’in satışları adet bazında %12 geriledi ve 178.732 adet oldu. İhracat adet bazında %8.6 azalarak 140.307 adet olurken, iç piyasa satışları da %23.2 azaldı ve 38.425 adet oldu. İç piyasadaki daralma toplam satışlarda etkili oldu. Şirket CEO’su geçtiğimiz günlerdeki konuşmasında Temmuz ayından itibaren iç piyasada bir miktar daha hareketlenmenin olduğunu belirtmişti.

Şirket’in Haziran sonu itibari ile 2 milyar 800 milyon TL net borcu bulunuyor. Net borç / FAVÖK rasyosu ise 1.2x seviyelerinde. Cari oran 1.09 ve likidite oranı 0.84 seviyesinde. Başka deyişle borç çevirme sorunu yok.

TOASO’nun aynı zamanda yabancı para pozisyon riskide bulunmuyor. Kur riski yok.

Değerleme ve Hedef Fiyat

TOASO için 2018 yılında satış gelirlerinin %8 büyüme ile 18.864 milyon TL seviyesinde, FAVÖK rakamının %7 büyüme ile 2.132 milyon TL ve net kar rakamının %3 artışla 1.322 milyon TL seviyesinde gerçekleşmesini öngörüyoruz. Tabiki şimdilik.

TOASO ‘nun son iki yıllık fd/favök ortalaması 9.48x ve f/k çarpan ortalaması ise 12x seviyesinde oluşmuş durumda. Bu bilgilere göre İNA, f/k ve fd/favök yaklaşımlara göre TOASO için 6-12 aylık hedef fiyatımızı 34.7TL seviyesinde koruyoruz. Hisse’ nin mevcut 22TL fiyatına göre %57 yükseliş potansiyeli bulunuyor.