TAVHL 2Ç20 Bilanço Değerlendirmesi

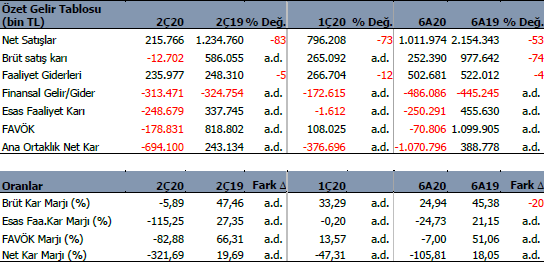

Tav Havalimanları (TAVHL) 2Ç20 döneminde beklentilere hemen hemen paralel olarak 694.1 mn TL zarar açıkladı. Beklentiler 707 mn TL zarar açıklayacağı yönündeydi. 2019 yılı aynı çeyreğinde 243.1 mn TL net kar yazmıştı.

Zarardaki en belirgin etken cirodaki ciddi düşüş oldu. Bunun etkisi oldukça fazla hissedildi. Öyle ki, brüt kar 12.7 mn TL zararla devam etti. Ancak 2Ç’de salgına yönelik gelişmeler cironun düşeceğini net bir şekilde zaten destekliyordu. Bunu biliyoruz. Piyasanın da bu durumu daha öncesinden fiyatlara yansıttığını düşünüyoruz. Dolayısıyla piyasa için bu sonuçlarda bir sürpriz yok. Bununla birlikte ticari alacak ve borçlara ilişkin kur farkı giderleri ile özkaynak yöntemiyle değerlenen yatırımların karlarından paylardaki değişim net kara olumsuz yansımış görünüyor.

TAVHL 2Ç20’de esas faaliyet karı 248.6 mn TL zarar ve FAVÖK 178.8 mn TL zarar yönünde açıklandı. 2019 yılının aynı ayında bu rakamlar sırasıyla 337.7 mn TL kar ve 818.8 mn TL kar yönündeydi.

Cirodaki Belirgin Düşüş

Cirodaki düşüşün temel nedeni Covid-19 önlemleri kapsamında Mart ayının 2. haftasından itibaren başlayan uçuş kısıtlamaları oldu. 2020’nin 2. çeyreğinde neredeyse sıfıra yakın uçuş gerçekleşti. Ciro yılın altı aylık dönemi için Euro bazında %58 geriledi.

İlk altı aylık sonuçlara baktığımızda gelirlerin hemen hemen hepsinde € bazında %50’nin üzerinde düşüşler var. Yer Hizmetleri ve Yazılım gelirleri pandemi nedeniyle yaşanan seyahat kısıtlamalarından görece daha az etkilendi. Ancak ciroyu besleyen ana kalemlerde faaliyetler durduğu için etkisi hissedilmedi. Coğrafi konumlara göre elde edilen gelirlerde tüm ülkelerdeki kısıtlamaların yansıması hissediliyor. Gelirlerde belirgin düşüşler var.

Türk Lirası’nın değer kaybının Türk yolcuların alım gücünü etkilemesi nedeniyle ilk iki çeyrek olumsuz etkilenen Yolcu başına harcama, 3. çeyrekten itibaren iç pazarda artan fiyatların etkisiyle görece olarak iyileşebilir.

Şirket Performansı Olumsuz

Altı aylık dönem için Euro bazlı FAVÖK yıllık olarak 116.6 mn €’dan -9.6mn €’ya geriledi. Ciroda meydana gelen düşüşe paralel olarak alınan önlemler sayesinde düşüş azaldı.

Kar marjları gelen sonuçlarla birlikte olumsuz. Bunun bu şekilde olmasını bekliyorduk. 3. Çeyrekteki performanssa bağlı olarak toparlanmanın ne kadar güçlü olup olmayacağını izleyeceğiz.

Covid-19 nedeniyle uçuş kısıtlamaları ve Medine Havalimanındaki payı %33’ten %50’ye çıkması özsermaye yöntemiyle değerlenen yatırımların toplam performansı düştü. Bunun da olumsuz etkisi net kara yansıdı.

Şirket 2020 yılı için bir öngörüde bulunamıyor. Geçen çeyrekte 2020 yılı için beklentilerinin geçerli olmadığını belirtmişti. Bunun üzerine ek bir beklenti yayımlanmadı. Dolayısıyla önünü görmek için daha fazla zamana ihtiyaç var gibi görünüyor. Şirket, 2020 yılından itibaren düzeltilmiş FAVÖK vermeye devam etmeyeceklerini bildirdi.

Borçluluk Durumu

TAV’ın 30 Haziran 2020 itibariyle 889 mn € net borcu bulunuyor. Bu rakam Mart sonu itibariyle 790.8 mn € idi. İkinci çeyrekte alınan 50mn € tutarındaki Türkiye Cumhuriyeti Hazine Eurobond’u Groupe ADP tanımı gereğince nakit olarak sınıflanmadı. Eğer nakit olarak kabul edilseydi net borç 839mn € olacaktı. Ayrıca Şirketin tüm finansal borcunun %72’si faiz swapıyla sabitlendi. Bu sonuçlarla birlikte Net Borç / 2019 yılının FAVÖK oranı %2.4 oldu. Net borcun artmasına karşın yıllık FAVÖK’e oranı oldukça düşük seviyelerde. Dolayısıyla Şirketin borç çevirme sorunu yok.

Hisse Geri Alım & Almatı

TAV Havalimanları, 13 Mart – 13 Mayıs tarihleri arasında yaklaşık toplam 1,7 mn adet hisseyi ortalama 16,31 TL fiyatla geri satın aldı. Hisse alım miktarı yaklaşık 27,2 mn TL tutarında oldu. Bu Şirket toplam sermayesinin %0,46’sına denk geliyor.

2020 yılının ikinci en önemli gelişmesi TAV’ın Kazakistan’daki Almatı Havalimanı için son noktayı koyması oldu. TAV Kazakistan Almatı Uluslararası Havalimanı’nın sahibi ile potansiyel satın alma görüşmelerine 8 Kasım 2019’da duyurmuştu. Yapılan görüşmeler sonucunda, Almatı Havalimanı ve havalimanıyla ilişkili jet yakıtı ve yiyecek içecek hizmeti veren işletmelere ait hisselerin %100’ünün toplam 415 milyon $’ı Şirket Değeri karşılığında satın alınmasına ilişkin Hisse Alım Sözleşmesi 7 Mayıs 2020 tarihinde imzalandı. TAV Havalimanları Holding’in konsorsiyumdaki payı %75 den az olmayacak olup, hisse devri yasal prosedürlerin ardından tamamlanacak. Bunun TAV’a güzel bir katma değer katacağını düşünüyoruz.

Değerlendirme

TAVHL hedef fiyatını hesaplayabilmemiz için Şirketin 2020 öngörülerini beklemekte kararlıyız. Dolayısıyla şimdilik yeni bir hedef öngörüsü ortaya koymuyoruz. Ancak daha önceki hesaplamalarımıza göre elde ettiğimiz 31 TL hedef fiyatına, salgına yönelik belirsizlikler ortadan kalktıktan sonra rahatlıkla ulaşabileceğini ve hatta aşabileceğini düşünüyoruz.

Elinde TAVHL hissesi olan yatırımcıların bugünden yarına yani kısa vadede güçlü bir getiri beklentisi varsa hisse şu an bunu karşılayabilecek bir temele sahip değil. Dolayısıyla Şirket hissesinin uzun vadede potansiyel sağlayabileceğini ancak kısa vadede etkili bir getiri için uygun olmayabileceğini düşünüyoruz. Uzun vadeden kastımız ise salgına yönelik gelişmelerle değişkenlik gösterebilir. Öyle ki, dünyada hala var olan kısıtlamaların tamamıyla ortadan kalması, vaka sayılarının ciddi ölçüde azalması sektörün hızlı toparlanması için olanak sağlayacaktır ve bu da TAVHL’de hissedilecektir. Gelişmelere bağlı olarak ne kadar çabuk bir toparlanma olursa Şirket finansallarına ve dolayısıyla Şirket hissesine yansıyacaktır. Kısa vadede 18.75 seviyesindeki 50 günlük ortalamasının üzerine yerleşmesi halinde ilerleyen güçlerde güç toplayabilir.

Kaynak: İntegral Yatırım