Şok Market Hisse Yorumu

Tavsiye: AL

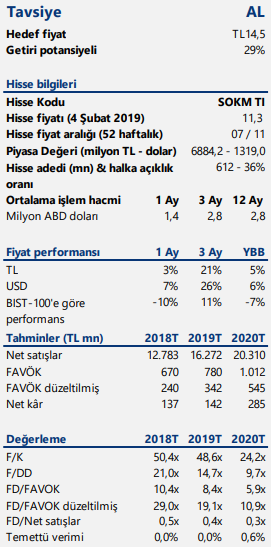

Hedef fiyat TL14,5

Getiri potansiyeli 29%

Hızlı büyüme potansiyeli sunuyor

ŞOK modern perakendenin gelişmesinden olumlu etkilenirken, 2015’te yönetimin değişmesiyle gerçekleştirdiği yeniden yapılandırmanın etkisiyle büyüklüğünü ve verimliliğini artırdı. Mağazaların yarıya yakınında gerçekleşen yenilenmeyle beraber mağaza sayısı 2018 itibariyle 6.300’ün üzerine yükselerek 2015-2018 döneminde %28 ortalama yıllık büyüme kaydetti. Şirketin yüklü finansal borcu da Mayıs 2018’de gerçekleşen halka arz sonrası nakit girişiyle önemli ölçüde azaldı. ŞOK’un önümüzdeki dönemde modern perakende sektöründeki gelişmeden en fazla olumlu etkilenecek şirket olacağını düşünüyor ve AL tavsiyesi ve 14,5 TL hedef fiyatla ŞOK’u araştırma kapsamımıza alıyoruz.

Hızlı büyüme hikayesi devam ediyor – ŞOK, modern perakendedeki %6 (2019T) payıyla mağaza sayısını 2018 itibariyle 6,364’e yükselterek A101 ve BİM’in ardından mağaza sayısı bazında en büyük şirket oldu. Şirketin 2017 ve 2022 döneminde mağaza sayısını iki katına yükseltme hedefi 2022’ye kadar yıllık yaklaşık 1.000 mağaza açılışına denk gelmektedir. 2018-2021 döneminde ciroda %25 yıllık ortalama büyüme öngörüyoruz. Mağaza sayısındaki artış, geleneksel kanaldan modern kanala geçişin katkısıyla trafik büyümesi ve yeni açılan mağazaların olgunlaşmasıyla büyümenin sürdürülebilir olduğunu düşünüyoruz.

Hızlı büyüme hikayesi devam ediyor – ŞOK, modern perakendedeki %6 (2019T) payıyla mağaza sayısını 2018 itibariyle 6,364’e yükselterek A101 ve BİM’in ardından mağaza sayısı bazında en büyük şirket oldu. Şirketin 2017 ve 2022 döneminde mağaza sayısını iki katına yükseltme hedefi 2022’ye kadar yıllık yaklaşık 1.000 mağaza açılışına denk gelmektedir. 2018-2021 döneminde ciroda %25 yıllık ortalama büyüme öngörüyoruz. Mağaza sayısındaki artış, geleneksel kanaldan modern kanala geçişin katkısıyla trafik büyümesi ve yeni açılan mağazaların olgunlaşmasıyla büyümenin sürdürülebilir olduğunu düşünüyoruz.

Finansal giderlerde 2019’da beklenen düşüş FAVÖK marjındaki daralmayı dengeleyecek – 2018’de benzer mağazalarda büyüme, operasyonel kaldıraç ve geçici envanter gelirinin etkisiyle FAVÖK marjında 180 baz puan iyileşme bekliyoruz. Ancak 2019 FAVÖK marjında asgari ücret artışı sonrası personel giderlerinde beklenen artış ve envanter geliri etkisinin arındırılması nedeniyle 40 baz puan daralma tahmin ediyoruz. Ocak 2019’dan itibaren marketlerde kullanılan poşetin paralı olmasıyla beraber ambalaj maliyetlerinde beklediğimiz düşüşün FAVÖK marjındaki olumsuzlukları sınırlayacağını tahmin ediyoruz. Ayrıca faizlerde özellikle 2Y19’da beklediğimiz gerilemenin faiz giderlerinde ciddi düşüşe neden olacağını düşünüyoruz. Vergi geliri etkisi ve halka arz öncesi faiz giderini dahil etmediğimizde 2018 ve 2021 döneminde karlılıkta yıllık ortalama %44 büyüme öngörüyoruz.

Temettü ödemesinin 2020’de gerçekleşeceğini düşünüyoruz – ŞOK’un net borcu 9A18’de 106 milyon TL ve net borç/FAVÖK rasyosu 0.2’ye geriledi. Halka arz esnasında şirkete 2.6 milyar TL nakit girişi borçluluk rasyolarındaki iyileşmeyi destekledi. Operasyonel iyileşme ve eksi işletme sermayesiyle nakit akışındaki toparlanmanın devam edeceğini düşünüyoruz.

Ortakların olası hisse satışlarını risk olarak görüyoruz – Turkish Retail, Templeton, Gözde Girişim ve Turkish Holdings’in Mayıs 2019’a kadar halka arz fiyatı 10,5 TL’nin altında hisse satmama taahhütleri vardır. Ayrıca ŞOK’un elinde 20,6 milyon adet hisse (%3,4 hisse payı) bulunmaktadır.