Sasa Polyester Hisse Yorumu

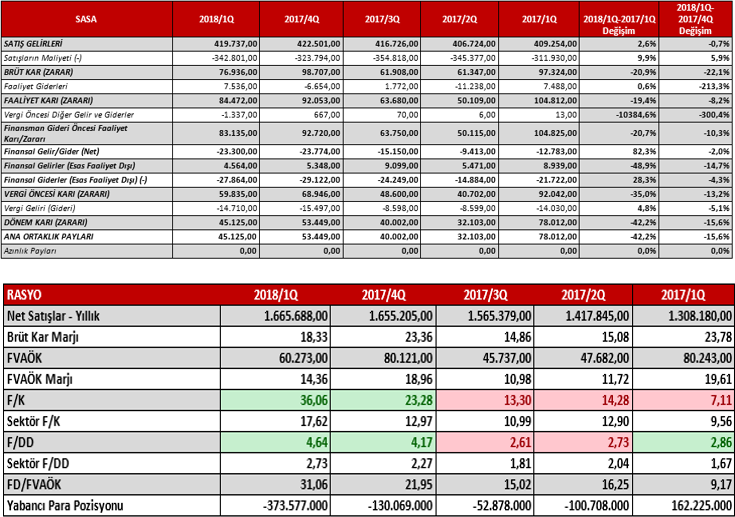

Polyester elyaf, iplik ve polyester bazlı polimer sektöründe faaliyet Gösteren SASA şirketi, 2018 yılı ilk çeyrek dönem için açıkladığı finansal tablolara göre geçen yılın aynı dönemine göre satış gelirlerini %2,4 oranında artırarak 419 milyon TL düzeyine taşımıştır. Geçtiğimiz yıla yakın satış gelirine rağmen ton bazında yapılan satış 86,975‘den 68,146 seviyesine gerilemesi dikkat çekerken, satış gelirinin beklentilerin altında kalmasına neden olmuştur. Fakat yayınlanan faaliyet raporunda ton bazında gerçekleşen bu düşüşle ilgili bir açıklama yapılmamış olup, yurt içerisinde talebin artış trendinde olduğu, yurt dışında ise anti damping ve ek vergi önlemlerine vurgu yapılmıştır. Satış gelirlerindeki mevcut görünüm negatif olarak değerlendirilmiştir.

Polyester elyaf, iplik ve polyester bazlı polimer sektöründe faaliyet Gösteren SASA şirketi, 2018 yılı ilk çeyrek dönem için açıkladığı finansal tablolara göre geçen yılın aynı dönemine göre satış gelirlerini %2,4 oranında artırarak 419 milyon TL düzeyine taşımıştır. Geçtiğimiz yıla yakın satış gelirine rağmen ton bazında yapılan satış 86,975‘den 68,146 seviyesine gerilemesi dikkat çekerken, satış gelirinin beklentilerin altında kalmasına neden olmuştur. Fakat yayınlanan faaliyet raporunda ton bazında gerçekleşen bu düşüşle ilgili bir açıklama yapılmamış olup, yurt içerisinde talebin artış trendinde olduğu, yurt dışında ise anti damping ve ek vergi önlemlerine vurgu yapılmıştır. Satış gelirlerindeki mevcut görünüm negatif olarak değerlendirilmiştir.

Diğer yandan maliyetlerdeki artışla birlikte esas faaliyet karının yıllık bazda %-26 oranında gerilemesine ve 50 milyon TL düzeyinde gerçekleşmesine neden olmuştur. Net faaliyet kar marjı ise bu dönemde %19 seviyesinden %13 seviyesine gerilemiştir. Bu gelişmeler olumsuz olarak yorumlanmıştır.

Bunun yanında diğer faaliyet gelirlerinde ise geçtiğimiz yıla benzer şekilde net 27 milyon TL civarında gelir elde edilmiş, finansal giderlerin ise yıllık bazda %78 oranında artış kaydederek 23 milyon TL düzeyinde gerçekleşmiş ve karlılığı olumsuz etkilemiştir. Şirketin borçluluk oranı %56,56 seviyesinde bulunurken, Cari oran 1,39 ve Likidite oranı 0,99 seviyelerinde bulunmaktadır. Şirketin yabancı para net pozisyonu ise 162 milyon TL’den -373 milyon TL seviyesine gerilemiştir. Kısa ve uzun Vadeli yükümlülüklerde artışa paralel olarak borç çevirme oranları önceki çeyreklere göre zayıflaması da olumsuz bir gelişmedir.

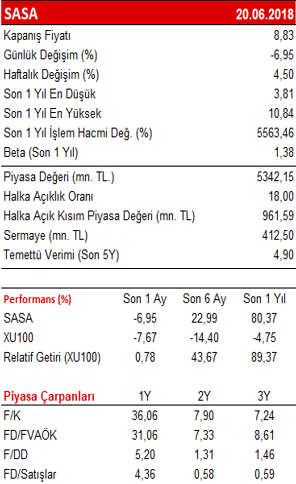

İlk çeyrek sonunda vergi öncesi kar 60 milyon TL düzeyinde gerçekleşirken, vergiler sonrası net dönem karı 45 milyon TL olarak açıklanmıştır. Geçen yıla göre net dönem karı %-42 azalırken, net kar marjı ise %19 seviyesinden %10 seviyesine sert bir şekilde düşmüştür. Piyasa çarpanlarına baktığımızda F/K oranı 31,3 ve PD/DD oranı 4,52 seviyesinde bulunmaktadır. Bu seviyeler şirketin 3 yıllık ortalaması ve sektör ortalamasının oldukça üzerinde bulunmakla birlikte, finansal tablolardaki kötüleşme ardından hisse fiyatının oldukça yüksek kaldığını bizlere işaret etmektedir.

Teknik olarak baktığımızda hisse fiyatının, 2017 Aralık ayından beri takip ettiğimiz pozitif eğilimin alt sınırı olan 8,30 seviyesi üzerinde hareket ettiği görülmektedir. Bununla birlikte finansal tablolardaki bozulmanın geçtiğimiz süreçte fiyata yansıdığı düşünülürken, önümüzdeki dönemde fiyatlamalar üzerinde negatif baskı yaratmaya devam edeceği düşünülmektedir. Bu noktada fiyatın pozitif eğilim içerisinde kalmak istemesi durumunda 9,00-9,80 direnç seviyelerini yukarı yönlü zorlaması gerekirken, ancak karlılığa yönelik yeni bir hikaye oluşması durumunda daha önce satışların etkili olduğu 10,50-11,25 direnç bölgesini aşabileceği söylenebilir. Bu direnç seviyeleri altında satış baskısının etkin olmaya devam etmesi beklenirken, 8,30 desteğinin aşağı yönlü geçilmesi durumunda 7,55-6,75 seviyelerine doğru bir geri çekilme söz konusu olabilir.