PETKİM 4Ç19 Bilanço Değerlendirmesi

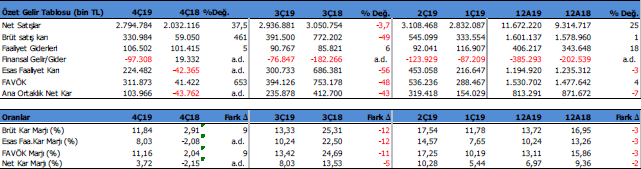

Petkim (PETKM) 4Ç19 döneminde beklentilerin bir miktar üzerinde 103 mn TL net kar açıkladı. Bu doğrultuda 2019 yılını 813 mn TL net kar ile tamamlamış oldu.

Şirketin satışları 4Ç19’da 2.794 mn TL olurken, 2019 yılında 11.672 mn TL olarak açıklandı. Bu doğrultuda satışlarını 4Ç18’e göre %37 ve 2018 yılına göre ise %25 artırdı.

FAVÖK rakamı 4Ç19 döneminde 311 mn TL ile 4Ç18 dönemine göre %653, yıllık FAVÖK ise 1.530 mn TL ile geçen yıla göre %4 yükseldi.

Marjlarda, 4Ç19’da brüt kar marjı %11.84 ve FAVÖK marjı ise %10.53 oldu. geçen yılın aynı çeyreğine göre marjlarını artırdı.

Şirketin satışlarında 6.993 mn TL yurtiçi, 4.859 mn TL ise yurtdışından katkı geliyor. 2018 yılına göre satışlarını yurtiçinde %21, yurtdışında ise %28 artırmış durumda.

Etilen/Nafta marjı 4Ç19 döneminde 3Ç19 dönemine göre 480$/ton’dan 336$/ton seviyesine %30 geriledi. Ham madde stoklarındaki fiyat artışı Nafta/Etilen marjını aşağı çekti.

PLATTS endeksi 4Ç19’da 785$/ton olarak açıklandı. 3Ç19’da 843$/ton seviyesindeydi. STAR rafinerisinden tedarik edilen nafta 2019 yılında 846 bin ton seviyesine ulaşmış oldu.

Kapasite kullanımı 2019 yılında %104 seviyesine ulaştı. 2018 yılında %38 seviyesinde gerçekleşmişti. 2019 yılında ton bazında üretim 1.862 bin ton oldu. 4Ç19 döneminde satış miktarı 587 bin ton seviyesinde ilan edildi.

Şirketin net borç/FAVÖK rasyosu 2.7x olurken, cari oran 1.79x ve likidite oranı ise 1.39x seviyesinde bulunuyor. 2018 yılında Şirketin 4.316 mn TL net borcu bulunurken, bu rakam 2019 yılında 4.297 mn TL’ye geriledi. Bu doğrultuda, net borç/FAVÖK rasyosu da 2.83x seviyesinden 2.70x seviyesine gerilemiş oldu.

02 Mart 2020 Telekonferans notları;

Petrokimya ürünlerinin tüketimi %4.4 arttı.

Türk Lirasındaki değer kaybı sabit ücretler bakımından olumlu yansıdı.

2019 yılında, üretim kapasitesi olarak rekor bir yıl oldu. Üretimler maksimum kapasiteye yakın gitti.

EBİTDA ve brüt kar artarken net kar düştü – bunun sebebi; operasyon giderlerin enflasyon yüzünden artması, faiz gelirinin azalması.

Eğer rafineri düzenlemelerden geçerse kalan borçların Mart sonunda ödenmesi bekleniyor.

2020’de büyük bir yatırım yapılmayacağı belirtildi.

Ticaret savaşları ve korona virüsü sebebiyle 1Ç20 ve 2Ç20’de finansalları üzerinde olumsuz bir baskı olabileceğini belirtiyorlar.

2020’de Net Borç/FAVÖK rasyosunun %4 ve altında kalması bekleniyor.

Değerlendirme

2020 yılında Nafta/Etilen marjında bir toparlanma görülüyor ancak henüz yeterli olduğunu söylemek için erken. Star rafinerisinin Şirkete pozitif katkısının başladığını görüyoruz. Ancak sektördeki düşük kar marjları nedeniyle bilançoda bu tam olarak hissedilemiyor. 2020 yılında Star’ın pozitif etkilerinin devam edeceğini öngörüyoruz ancak hissede daha etkili bir toparlanma için Nafta/Etilen marjında yükselişlerin oluşması lazım. Bunların dışında SOCAR Türkiye’nin halka arzı 2020 sonu ya da 2021’de yapılması bekleniyor. Bu halka arzında değerleme açısından PETKM’i olumlu etkilemesini düşünüyoruz. Uzun vadede PETKM’de herhangi bir olumsuz öngörmüyoruz. Mevcut seviyelerin uzun vadede alım fırsatı olarak değerlendirilmesini doğru buluyoruz. Bu doğrultuda, PETKM için uzun vadeli 5.11 TL hedef fiyatımızı korumaya devam ediyoruz.