Yapı Kredi Yatırım’ın Perakende ve Toptan Gıda Sektörü Hisseleri İçin Önerileri:

2016’da da yüksek ama karsız büyüme

-? Makro gelişmeler destekleyici mahiyette değil. 2016 yılı Türk gıda perakende ve toptan sektörü açısından artan maliyet baskısıyla mücadele edilen bir yıl olacaktır. Özellikle, asgari ücrette, %30 seviyesinde gerçekleşen artış, düşük ücretli personel istihdamının en yoğun olduğu Perakende sektörünü ciddi sıkıntıya sokacaktır. Düşük GSYHİ büyümesi, işsizlikte gözlemlenecek artış ve sektördeki rekabet ortamındaki değişiklikler perakendecileri bekleyen diğer zorluklar olup, bütün bunlar şirketlerin fiyatlama kabiliyetini sınırlayacaktır. İncelememiz altındaki tüm perakendeciler için 2016 yılında marj daralması öngörüyoruz ve asgari ücret kaynaklı maliyet artışının olumsuz etkilerinin sadece kısa vadeli ve geçici olmayacağını düşünüyoruz.

?- Uzun vadeli kazanımlar için kısa vadede hızlı büyüme. Yurdun genelinde ve yüksek sayıda mağazayla faaliyette bulunan büyük ulusal zincirler, ki bunların başında Bim, A-101, Yıldız Grubu, Migros ve CarrefourSa gelmektedir, son dönemlerde mağaza açılışlarına hız kazandırmıştır. A-101’in, karlılık için gerekli olduğu iddia edilen mağaza sayısı eşiklerini hem de çok kısa zamanda aşacak şekilde sergilediği yüksek büyüme, Yıldız Holding’in perakende kanalında artan ağırlığı, sektörün önemli supermarket oyuncuları Migros ve CarrefourSa’daki toparlanmalar ve bunların neticesinde Bim’in pazardaki gücünü koruma saikiyle mağaza açılışında hızlanması pazarda gözlemlediğimiz ana ve önemli değişimlerdir. Büyük oyuncuların büyüme arzularının arkasında yatan temel motivasyonun, halihazırda çok parçalı bir yapıya sahip ama büyüme potansiyeli yüksek olan Türk perakende sektöründe erken hareket eden avantajına sahip olup pazar payını arttırma olduğunu düşünüyoruz. Bu motivasyonun kısa vadede değişmesini beklemiyor; bunun pazardaki tüm oyunculara daha düşük müşteri trafiği, daha yüksek giderler (bilhassa kira) ve daha düşük marjlar olarak yansımasını bekliyoruz.

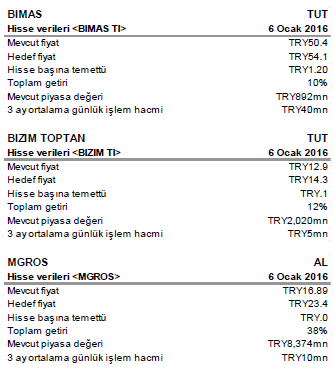

-? Defansif özellikleriyle öne çıkabilir. 2016 yılının perakende şirketleri açısından çok zor bir yıl olacağını düşünsek de, mevcut ekonomik görünüm dikkate alındığında, perakende hisselerinin yatırımcı ilgisini çekmeye devam edebileceğini de değerlendiriyoruz. Sektörün düşük betası, ciro ve karlılıkta görece daha öngörülebilir bir performans sergilemesi, faizlerin yükselmesinin beklendiği bir ortamda yüksek nakit yaratma kapasitesi gibi özellikleri, hisselere olan ilgiyi arttırabilir. Ancak, biz mevcut fiyat seviyelerinde sadece Migros’un “Al” tavsiyesi için uygun olduğunu düşünüyor, Bim ve Bizim Toptan için şimdilik ihtiyatlı duruşumuzu koruyor ve bu hisselere “Tut” tavsiyesi veriyoruz.

Yapı Kredi yatırım Araştırma