Otokar 2018 / 2. Çeyrek Bilanço Analizi

Öngördüğümüz gibi zayıf bir çeyrek daha…

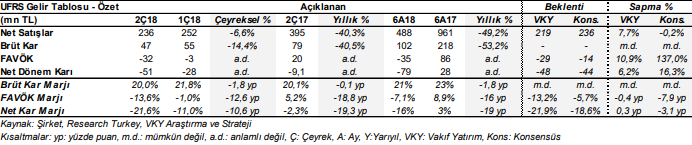

Otokar, 2Ç18’de beklentimizin %6,2, piyasa ortalama beklentisinin ise %16,3 üzerinde 51 mn TL net zarar açıkladı (2Ç17: -9,1 mn TL). 2Ç18’de kâr marjı yüksek zırhlı araç satışlarının olmamasının ağırlıklı etkisiyle kaydedilen operasyonel zarar, geçen yılın aynı dönemine göre artan net zararın en önemli nedeni oldu. 16.07.2018 tarihinde yayımladığımız Savunma Sektörü Raporumuzda, Otokar’ın 1Ç18 finansallarındaki zayıflığın 2. ve 3.çeyrekte de devam edeceğini öngördüğümüzü belirtmiştik. Zayıf performansla sonuçlanan 2Ç18 sonuçları bizim açımızdan bir sürpriz yaratmazken, özellikle de operasyonel tarafta piyasa ortalama beklentisinin oldukça üzerinde bir zararın gerçekleşmesinin hisse fiyatına olumsuz yansımasını bekliyoruz. Öte yandan, Birleşik Arap Emirlikleri (BAE) ve Bükreş projeleri kapsamındaki teslimatların etkisiyle son çeyrekten itibaren operasyonel kârlılıkta iyileşme yaşanmasını ve bu iyileşmenin 2019 yılında belirginleşeceğini tahmin ediyoruz. Bu doğrultuda, Otokar (OTKAR) hisseleri için 12 aylık hedef fiyatımızı 87,3 TL, uzun vadeli önerimizi “AL” ve kısa vadeli önerimizi de “Endekse Paralel Getiri” olarak koruyoruz.