Otokar 2018 / 2. Çeyrek Bilanço Analizi

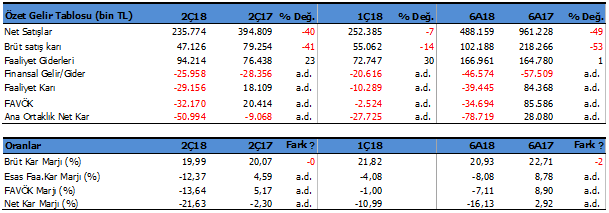

Otokar (OTKAR) 2Ç18 döneminde beklentilerin üzerinde 50.9 milyon TL zarar açıkladı. Beklentiler 44 milyon TL zarar açıklayacağı yönündeydi. Şirket ilk çeyrek dönemde açıkladığı 27.7 milyon TL zarar ile birlikte 2018 yılının ilk yarısını 78.7 milyon TL zarar ile kapatmış oldu. OTKAR için zor bir yıl olduğu söylenebilir.

ZIRHLI ARAÇ SATIŞLARINDAKİ DÜŞÜŞ ETKİLİ

Şirket’in zarar açıklamasında en büyük neden zırhlı araç satışlarındaki ciddi düşüş gösterilebilir. Şirket geçen yılının altı aylık döneminde 292 adet zırhlı araç satışı yaparken, bu yıl aynı dönemde 19 adet zırhlı satışı gerçekleştirdi. Zırhlı araçlardaki satışın düşmesi sonucu şirketin satış gelirleri 20186A döneminde geçen yıl aynı döneme kıyasla %49 düşerek 488.1 milyon TL seviyesinde oluştu. Yurtiçi satışlar %56, ihracat satışları %21 daralmış.

Zırhlı araç satışındaki düşüş kar marjını da aşağıya çekmiş görünüyor. Brüt kar marjı %22.7’den %20.9 seviyesine gerilemiş durumda. Şirket satış gelirleri belirli bir seviyenin altına gerilemesi nedeni ile faaliyet zararı oluşurken, FAVÖK zararı ise 34.6 milyon TL seviyesinde oluştu. Şirket geçen yıl aynı dönemde 85.6 milyon TL FAVÖK karı elde etmişti.

BORÇ ÇEVİRME SIKINTISI YOK

OTKAR’ın Haziran sonu itibari ile 752.1 milyon TL net borcu bulunuyor. Net finansal giderler yılın ilk yarısında 46.5 milyon TL olurken, geçen yılın %11 altında bulunuyor. Bunda geçen yıla göre borçluluğunu azaltmış olmasının etkisi var. Ancak yüksek faizler nedeni ile faiz giderleri de yüksek oluyor. Ancak şirket borç çevirme rasyoları iyi görünüyor. Cari oran 1.57x seviyesinde ve likidite oranı ise 1.02x seviyesinde bulunuyor.

2018 yılında şu ana kadar faiz ve vergi öncesi kar elde edememesi borç ödemesinin yine dış kaynakla olabileceğini gösteriyor. Nitekim şirket yılın ilk yarısında 786.6 milyon TL borç alırken, 732.7 milyon TL borç ödemesi yapmış. Finansman maliyeti yüksek olan factoring borçları temizlenmiş.

Şirket’in kur riski bulunmuyor. OTKAR satışlarının %32’si ihracattan oluşurken, %68’ini yurtiçine yapıyor. Geçen yıl aynı dönemde ihracat oranı %21 seviyesinde oluşmuştu. Bu yılın ilk yarısında 38 milyon $ ihracat gerçekleştirdi. Geçen yıl aynı dönemde ihracat 56 milyon $ seviyesinde oluşmuştu.

YENİ SİPARİŞLER

Ancak şirket son açıklamalarına göre 30 Temmuz 2018 tarihinde 28.9 mn $ zırhlı araç siparişi aldığını açıkladı. Ayrıca Bükreş’teki 98.3 milyon € tutarındaki otobüs ihalesini kazandığını bildirdi. Teslimatlar 2018 ve 2019 yıllarında yapılacak. Yani gelirlerin bir kısmı 2018 yılına bir kısmı ise 2019 yılına yansıyacak.

Şirket’in satış gelirlerinin %57’si Otobüs, %8’i Zırhlı araç, %5’i treyler, %3 Hafif Kamyon ve %27’si diğer üretimlerden oluşuyor. Zırhlı araç satışları geçen yıl aynı dönemde toplam satışın %55’lik kısmını oluşturuyordu. Zırhlıdaki düşüş burada da net bir şekilde görülüyor.

Zırhlı satışlarla ilgili şunu not almakta fayda var. Satışlar sadece yurtiçinde düşmemiş. İhracat içerisinde de zırhlı araç satışları ciddi oranda gerilemiş. Yurtiçi satışlarda zırhlı aracın payı geçen yıla kıyasla %59.4’den %8.4’e gerilemiş. İhracat gelirlerinde de zırhlı araç payı aynı dönemde %38.3’den %6.4 seviyesine gerilemiş. Son iki yıldır zırhlı araç grubunda durgunluk görülüyor.

Şirket’in Özkaynakları 2017 yıl sonuna göre %52 küçüldü ve 34.7 milyon TL seviyesine geriledi. Bunda bu yılki zararın etkisi var. Aktifleri ise %6 büyüdü ve 2 milyar 127 milyon TL seviyesine yükseldi. Şirket 24 milyon TL ödenmiş sermayeye sahip.

MEVCUT ALINAN İŞLERİN BÜYÜKLÜĞÜ

OTKAR Haziran sonu itibariyle almış olduğu mevcut sipariş büyüklüğü (backlog) 489 milyon $ ve 108 milyon € seviyesinde. TL karşılığı2 milyar 803 milyon TL. Son yıllara göre oldukça yüksek seviyede backlog.

DEĞERLEME VE HEDEF FİYAT

OTKAR yeni aldığı siparişlerin bir kısmının da dahil olması durumunda 2018 yılını 1.1-1.2 milyar TL ciro ile kapatabilir. Ancak oluşan kar marjları, faaliyet ve finansal giderler dikkate alındığın da 110-120 milyon FAVÖK zararı ile yılı kapatabilir.

Ancak OTKAR’ın uzun vadede aldığı işler dikkate alınırsa Şirket için yıllık ortalama 150-180 milyon TL FAVÖK karı hedeflenebilir. Buna göre uzun vadede OTKAR için 6 Şubat 2018 tarihindeki raporumdaki 110TL hedef fiyatımı 95 TL’ye indiriyorum.

Buna karşın 2018 yılında beklentilerin düşük oluşuyor olmasından dolayı yıl genelinde hisse 60-70TL aralığında seyrini koruyabilir. Gelecek çeyreklerde kar marjlarında ve satış gelirlerinde iyileşmeler görülmeye başlanması durumunda hedef fiyatına doğru yükseliş başlayabilir.

Kısa ve orta vadede OTKAR hissesinin toparlanması için zamana ihtiyaç var. Gelen son bilanço hisseyi negatif etkileyebilir. Ancak uzun vadede ise yatırımcıların sabırlı olması gerekiyor. Yılın geri kalanında hissenin daha aşağı seviyelere gerilemesi uzun vade için yatırım fırsatı olarak değerlendirilebilir.