Mavi Giyim Hisse Yorumu

“2017 Yılı İçin Beklentiler Olumlu…”

Mavi Giyim Mavi markası altında hazır giyim eşyaları ve tekstil ürünlerinin toptan ve perakende satışını gerçekleştirmektedir. Şirket kot pantolon ürünü satışının yanında kadın ve erkeklere yönelik tişörtler, gömlekler, mont ve ceketler, kazaklar, kot pantolon haricinde pantolonlar, etek ve elbiseler ile aksesuar ve ayakkabılar gibi lifestyle hazır giyim ürünleri tasarlamakta, geliştirmekte ve satmaktadır. Şirket üretim alanında yer almamakta, 2016 yılsonu itibariyle, 331 monobrand (sadece Mavi markalı ürünlerin satıldığı mağazalar) mağazası, 61 uluslararası monobrand mağazası ve yaklaşık 5500’den fazla satış noktasından oluşan bir ağla faaliyet göstermektedir.

Şirket’in satışlarının %44’ünü oluşturan kot pantolon dışında tişört (%17), gömlek (%13), ceket (%9), aksesuar (%6) gibi ürünleri de bulunmaktadır.

Mavi faaliyette bulunduğu sektöre bağlı olarak Mavi’nin yıllık finansal dönemi normal şirketlerden farklı olarak 1 Şubat’ta başlayıp 31 Ocak’ta bitmektedir.

Tekstilin sezon döngüsü Yaz/Bahar ve Sonbahar/Kış şeklindedir. Şu sıralar şirketin stoklarında kış sezonu ürünleri bulunmaktadır ve 1 sene sonrasının Yaz/Bahar dönemi kreasyonu planlanmaktadır.

Ürünlerinin yaklaşık %80’ini yurt içinde ürettiren firma bu üretimin önemli bir kısmını Erak Giyim ve Erak Giyim’in Mısır menşeili bağlı ortaklığı Akay’a yaptırmaktadır. Erak Giyim’in %57,5’i Sait Akarlılar’a aittir.

Şirket ürünlerini Türkiye, ABD, Kanada, Almanya ve Rusya gibi toplamda 35 ülkede satışa sunmaktadır.

Şirket Rusya pazarının yeni kurulduğunu, Türkiye’dekine benzer bir satış ağı oluşturulduğu ve bu pazardan önemli beklentileri olduğunu belirtmiştir.

Şirket, Türkiye’de kot pantolon için harcanan tutarın 2 -3 kat büyüme potansiyeli olduğunu ifade etmiştir.

Şirket önümüzdeki 3-4 yıl düzenli olarak %16 aynı mağaza ciro artışı (LfL) kaydedebileceğini bildirmiştir. Genç nüfus, marka bilinirliliği, hızlı nüfus artışı ve müşterilerin isteklerini almaya ve analiz etmeye yönelik güçlü müşteri ilişkileri yönetimi (CRM -Kartuş Kart) bu beklenen artışın temel dayanakları olarak ön plana çıkmaktadır.

Şirket satış mağazalarının metrekaresini düzenli olarak büyütmektedir. Her mağazaya yönelik satış stratejileri belirlenmektedir. Ayrıca şirket ortalama yıllık 26 adet mağaza açılışı planlamaktadır.

Mavi yaklaşık 2 haftada 1 yeni mağaza açmaktadır ve mağazalar metrekarede ortalama 8bin TL ciro yapmaktadır. 1. çeyrek sonu itibariyle ortalama mağaza metrekaresi 460’a yükselmiştir. (2016 sonu 447 metrekare)

Önümüzdeki dönemde; mağaza metrekarelerinin artırılmasına bağlı olarak metrekare başına kira giderinin azalacağı, büyümenin devam etmesine karşın genel müdürlük harcamalarında artış olmayacağı ve güçlü marka yönetiminin FAVÖK marjına yaptığı olumlu katkının devam edeceği beklenmektedir.

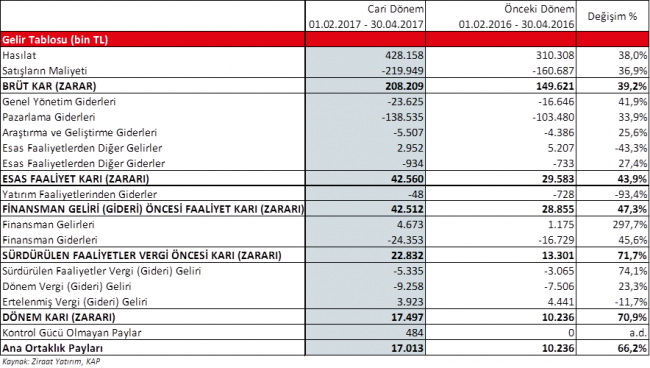

Şirket, en son 30 Nisan kapanışlı finansallarını açıklamıştır. Buna göre 2017 Şubat-Nisan dönemindeki ana ortaklık karı %66,2 artışla 17mn TL’ye yükselmiştir. Satışlar %38 artışla 428,1mn TL, satışların maliyeti %36,9 artışla 220mn TL olmuştur. Brüt kar %39,2 artışla 208,2mn TL olurken, brüt kar marjı 0,4 puan iyileşmeyle %48,6’ya yükselmiştir. Faaliyet karı %43,9 artışla 42,6mn TL, faaliyet kar marjı da 0,4 puan iyileşmeyle %9,9’a yükselmiştir. FAVÖK marjı ise %11,6’dan %13’e yükselmiştir. Net kar geçen sene aynı dönemdeki 10,2mn TL’den 2017 ilk çeyrekte 17mn TL’ye çıkmış ve olumlu bir görüntü sergilemiştir. Net kar marjı da 0,7 puan artışla %4 seviyesinde gerçekleşmiştir.

30 Nisan itibariyle şirketin net borcu 198,6mn TL’dir. Net borcun FAVÖK’e oranı ise 1’dir. İlerleyen dönemde bu oranın azalması şirket tarafından beklenmektedir. Borçların %30’u EUR, %18’i USD geri kalanı ise TL’dir. Şirketin gelirlerinin %18’i yurtdışı gelirlerden oluşmaktadır. Ayrıca, şirketin 1. çeyrek sonu itibariyle 231,6mn TL’lik yabancı para açık pozisyonu bulunmaktadır. (36,5mn USD USD, 26,8mn EUR). Ancak şirket çeşitli korunma yöntemleriyle kur riskini dengelemektedir.

Şirket halka arz sürecinde paylaştığı beklentilerini ilk çeyrek sonuçlarının ardından aynen korumuştur. Ancak önümüzde dönemde bazı güncellemeler yapılabileceğinin sinyalleri verilmiştir. Şirket 2. çeyrek sonuçlarını (31 Temmuz itibariyle) Eylül ortasına doğru açıklayacağını ve akabinde bir toplantı daha gerçekleştireceğini bildirmiştir.

Şirket her sene dağıtılabilir karın en az %30’unu nakit olarak dağıtmayı halka arz sürecinde kar dağıtım politikası olarak belirlemiştir.

Mavi ayrıca güçlü yönetim kurulu ve danışma kurulu üyelerinin önümüzdeki dönemde şirket büyümesine önemli katkı sağlayacağını beklediğini açıklamıştır.

Sonuç olarak, Mavi’nin ilk çeyrekte olumlu finansal sonuçları ardından, ikinci çeyrek sonuçlarının da olumlu olması beklenmektedir. Önümüzdeki dönemde şirketin paylaştığı beklentiler doğrultusunda hareket etmesi ve FAVÖK marjının artmaya devam etmesinin hisseyi olumlu yönde destekleyebilir.