Türkiye’nin uzun mamulde cevhere dayalı üretim yapan ilk entegre demir çelik fabrikası olan Şirket, pik, blum, kütük, nervürlü inşaat çeliği, profil, köşebent, maden direği, ray, kok ve kok yan ürünleri üretmektedir.

Sektörün önemli finansal göstergelerinden olan ton başına FAVÖK rakamı 2018 yılının 2. çeyreğinde zirveye ulaşmış ve hesaplamalarımıza olarak yaklaşık 203 USD/Ton olmuştur. 2018 3. çeyreğinden itibaren ise düşüşe geçmiştir. 2018 4. çeyrekte 123 USD/Ton iken 2019 yılı ilk çeyrekte 62 USD/Ton’a gerilemiştir.

Şirket satışlarını yurtiçi piyasaya yapmaktadır. Bu sebeple ülke içi arz ve talep durumu şirket satışları açısından önemlidir. Özellikle ark ocaklı tesislerin kapasite durumları şirket pazar payını etkilemektedir. Elektrikli ark ocağı tesislerinin ana hammaddesi olan hurdanın ve enerji maliyetlerinin artması sebebiyle üretimlerini düşüren tesisler şirketin pazar payını arttırmaktadır.

Küresel endişelerin yanı sıra özellikle demir cevheri fiyatlarında yılbaşından itibaren artış göstermektedir. Şirket önemli oranda iç piyasadan ve daha düşük fiyatlara cevher tedarik etse de, yurtdışı tedarikinin olması sebebiyle bu artışın şirket finansallarına etkisi olacaktır.

2019 yılında şirketin toplam satış tutarının 2.450 bin tona ulaşacağını öngörmekteyiz. Satış gelirlerinin ise 6.237mn TL seviyesinde gerçekleşmesini beklemekteyiz.

Şirket 3,5mn ton üretim hedefine ulaşmak amacıyla sürdürdüğü yatırımlarından 3. Pota Fırını da tamamlanarak devreye almıştır.

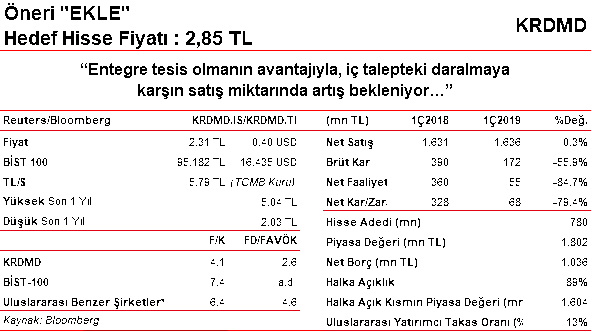

Kardemir (D) grubu için tahmini hedef piyasa değerini İNA ve benzer şirket çarpanlarına göre 2.223mn TL ve hedef hisse fiyatını da 2,85 TL olarak hesaplamaktayız. Buna göre Kardemir D hisseleri hedef hisse fiyatımıza göre %19 iskontolu işlem görmesine rağmen, iç piyasaya bağlılığı ve devam eden ticaret savaşlarının etkisiyle Kardemir için “EKLE” önerisinde bulunuyoruz.