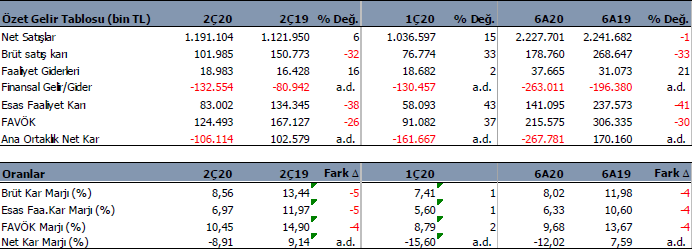

KRDMD 2Ç20 Bilanço Değerlendirmesi

Kardemir (KRDMD) 2Ç20’de beklentilerin üzerinde 106.1 milyon TL zarar açıkladı. Beklentiler 65 milyon TL zarar gelmesi yönündeydi. Şirket geçen yıl aynı çeyrekte 102.5 milyon TL net kar yazmıştı. Zarardaki bu sapmada, cironun %6 artmasına karşın satış maliyetlerinin artması ve gelirlerin artan giderleri dengeleyememesinden kaynaklanmış görünüyor. Kur farkı giderlerinin de net karı baskıladığını söylemek mümkün. Vergi öncesi zarar 131 Milyon TL olmasına karşın 25 milyon TL’lik vergi geliri sonrasında ana ortaklık net karı 106.1 mn TL oldu.

Yılın İlk Yarısında Sonuçlar

Kardemir ilk altı ayda 267.7 milyon TL zarar açıklamış oldu. Aynı dönemde ciro %1 düşerken artan satış maliyetlerinin olumsuz etkisiyle brüt satış karı geçen yılın altı ayına kıyasla %33 düştü. Bununla birlikte aynı dönem için esasa faaliyet karı %41 ve FAVÖK %30 azaldı.

Artan maliyetler ciroyu törpüledi

Kardemir 2Ç20 dönemde satışlarını yıllık bazda %6 artırdı. Satış performansında özellikle Mayıs ve Haziran döneminde inşaat aktivitesinde gözlenen toparlanmanın etkisi olmuş olabilir. 2Ç dönemde yurt içi satışlar geçen yıla göre %3,2 arttı. Yurt dışı satışları ise geçen yıla göre 9kar artarak 4.2 milyon TL’den 43.2 milyon TL’ye yükseldi. Ancak ilk madde ve malzeme giderlerindeki arış brüt satış karına olumsuz yansıdı.

Ton bazında kok+kok tozu üretiminde kısmi azalma olmasına karşın Şirketin altı aylık dönemde üretimde bir sıkıntısı olmamış görünüyor. Bununla birlikte kok+kok tozu ve sürekli dökümlerdeki kapasite düşüşü dışında kapasite geçen yılın altı ayından yüksek devam etmiş.

Marjlar zayıf

Karlılıkta yıllık bazda 4 – 5puan azalma söz konusu. Çelik fiyatlarındaki yavaş toparlanma FAVÖK marjını sınırlı baskılamış görünüyor. Altı aylık sonuçlarda da benzer bir tablo var. Karlılık tarafı zayıf.

Net borçluluk durumu azaldı

31.Haziran 2020 itibariyle Kardemir’in 1.089 milyon TL net borcu bulunuyor. Geçen çeyreğe göre borçluluk durumu 62 milyon TL azaldı. Cari oran 0.95x ve likidite oranı 0.60x seviyesinde. Çok güçlü değil. Net borç / FAVÖK oranının %3,1 gibi düşük seviyede. borç çevirme konusunda sorun görünmüyor.

Şirketin döviz pozisyon açığı var. 2Ç20 dönemi itibari ile 228 milyon $ ve 148 milyon € döviz açığı bulunuyor. Şirket döviz açığının çok sınırlı bir kısmını koruma altına almış görünüyor. Kurda yükselişin sürmesi şirket için olumsuz olacaktır. Özellikle son dönemde yaşanan yükseliş eğilimi üçüncü çeyrek bilançosunda da negatif etkiler yazabilir. Kur tarafı hassas.

Değerlendirme;

Kardemir’in satışlarının özellikle ikinci çeyrek gibi ağır bir dönemde %6 artmasını olumlu buluyoruz. Buna karşın net karı baskılayan etkenler fazla ve bundan dolayı şirket zarar yazdı. Bunlar cirodaki artışın gölgede kalmasına neden olabilir. KRDMD çarpanları iskontolu olmaya devam ediyor. Dolayısıyla uzun dönem yatırımcı yapmaya karar veren yatırımcılar için KRDMD hissesi alternatif olabilir. Teknik olarak haftalık grafikte geçen hafta ve bu hafta yaklaşık 2.5 seviyesi iyi bir alım fırsatı vermiş. Bu seviyeye doğru oluşabilecek gerileme alım fırsatı sunabilir.

Kaynak: İntegral Yatırım