KRDMD 2018 4.Çeyrek Değerlendirmesi

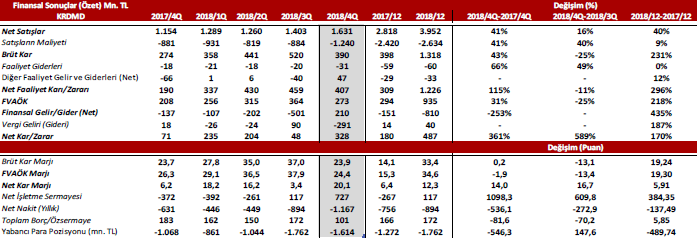

Kardemir, 2018 yılı dördüncü çeyrek döneminde yıllık bazda %362 artışla 328 milyon TL net kar açıkladı. Sonucun piyasanın beklentisinin altında kaldığı gözlendi. Yine aynı dönemde yıllık bazda şirketin satış gelirleri ise %41 artışla 1.6 milyar TL olarak açıklandı.

Kardemir, 2018 yılı dördüncü çeyrek döneminde yıllık bazda %362 artışla 328 milyon TL net kar açıkladı. Sonucun piyasanın beklentisinin altında kaldığı gözlendi. Yine aynı dönemde yıllık bazda şirketin satış gelirleri ise %41 artışla 1.6 milyar TL olarak açıklandı.

Şirketin satış gelirleri 2018 dördüncü çeyrek döneminde 567bin ton nihai ürün satışından elde edilen gelirle gerçekleşirken elde edilen bu satış performansı da brüt kara da yansıdı ve brüt kar son çeyrekte yıllık bazda %43 artışla 390 milyon TL olarak gerçekleşti. Bu satış gelirindeki artışa karşılık maliyetlerdeki yükselişin yarattığı etkiyle şirketin brüt kar marjı son çeyrekte yıllık bazda sınırlı bir artışla %24 oldu.

Dolar’ın Türk Lirası’na karşı yaşadığı %12’lik değer kaybı sonucu 1.6 milyar TL’lik döviz yükümlülüğünden kaynaklı kur farkı geliri etkisiyle 210 milyon TL net finansal gelir elde eden şirkette bu sonuç net karın artışında önemli rol oynadı. Ancak burada bir önceki ve geçen yılın aynı çeyrek dönemine göre 286.4 milyon TL gibi oldukça yüksek ertelenmiş vergi gideri yazılmış olmasını da net kara olumsuz etkisi bakımından da belirtmemiz gerek. Buna rağmen 2018 yılının bir önceki çeyreğine göre net karda %589 artış olduğu gözleniyor.

Maliyet artışıyla oluşan brüt kardaki bir önceki çeyreğe azalışa rağmen diğer gelirlerin katkısıyla faaliyet karı son çeyrekte yıllık bazda %115 artarak 407 milyon TL olarak gerçekleşti. Bu sonuçla birlikte şirketin FVAÖK’ü de %31 artışla 273 milyon TL oldu. Yıllık bazda gerçekleşen güçlü fiyat artışlarına rağmen artış gösteren demir cevheri ve kömür fiyatları nedeniyle maliyetlerdeki artış sonucu FVAÖK marjı son çeyrek dönemde %24.4 oldu. Şirketin FVAÖK marjı geçen yılın son çeyreğinde %26.3 olmuştu. Bu sonuç geçen yıl dördüncü çeyrekte %26.3 olmuştu. 2018 yılı sonuçlarının açıklanmasının ardından 2 taksitte net 300 milyon TL tutarında kar payı dağıtımı yapacağını duyurdu. Beklenti altında kalan net kar sonucuna karşılık temettü ödemesi yapacak olmasını olumlu olarak değerlendiriyoruz.

Maliyet artışıyla oluşan brüt kardaki bir önceki çeyreğe azalışa rağmen diğer gelirlerin katkısıyla faaliyet karı son çeyrekte yıllık bazda %115 artarak 407 milyon TL olarak gerçekleşti. Bu sonuçla birlikte şirketin FVAÖK’ü de %31 artışla 273 milyon TL oldu. Yıllık bazda gerçekleşen güçlü fiyat artışlarına rağmen artış gösteren demir cevheri ve kömür fiyatları nedeniyle maliyetlerdeki artış sonucu FVAÖK marjı son çeyrek dönemde %24.4 oldu. Şirketin FVAÖK marjı geçen yılın son çeyreğinde %26.3 olmuştu. Bu sonuç geçen yıl dördüncü çeyrekte %26.3 olmuştu. 2018 yılı sonuçlarının açıklanmasının ardından 2 taksitte net 300 milyon TL tutarında kar payı dağıtımı yapacağını duyurdu. Beklenti altında kalan net kar sonucuna karşılık temettü ödemesi yapacak olmasını olumlu olarak değerlendiriyoruz.

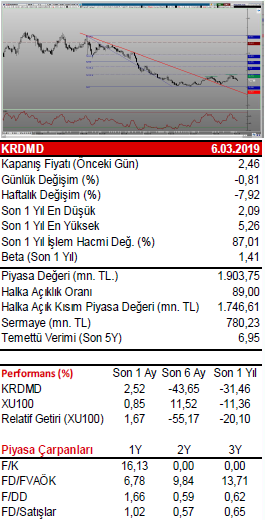

Şirket için piyasa çarpanlarına göre yaptığımız değerlemeye göre 4.64 hedef fiyat hedefi belirliyoruz. Halihazırda 3.42(x) güncel F/K ve 0.68 güncel PD/DD çarpanlarından işlem gören hissenin sektör ortalamalarına göre %47 iskontolu olduğu görülüyor.