Piyasalara Bakış

Dün dalgalı bir seyir izleyen BIST100 endeksi seans sonuna doğru gelen alımlarla birlikte bankacılık sektörü öncülüğünde yükselerek günü %0,85 artış ile 5.061 düzeyinde kapattı. Bayram tatili öncesinde işlem hacmi 48,5 mlr TL ile zayıf seyrini sürdürdü. Endekse puan bazlı en fazla pozitif etki eden hisseler TUPRS, AKBNK ve GARAN oldu. ABD Yüksek Mahkemesi’nin, Halkbank’a ABD’de cezai kovuşturma açılabilmesine olanak sağlayan alt mahkemenin kararını iptal ettiğine yönelik haberlerin ardından kamu bankaları tavan seviyesinden kapanırken, bankacılık endeksi %3,6 yükseliş gösterdi.

Yurt içinde dün veri gündeminde takip edilen tüketici güven endeksi Nisan’da %9,2 artış gösterdi. Ayrıca TCMB piyasa katılımcıları anketinde ise 2023 enflasyon tahmini önceki aya göre sınırlı artış göstererek %37,77 düzeyine çıktı. Yurt dışında ise İngiltere’de %9,8’e gerileyeceği öngörülen yıllık TÜFE artışı %10,1 (önceki: %10,4) olurken, Avro Bölgesi için daha önce %6,9 olarak tahmin edilen yıllık TÜFE verisi ise değişim göstermedi. Dün Avrupa’da gösterge endeks sınırlı değişim gösterirken, bilançoların odak noktasında olduğu ABD’de ise endeksler satış ağırlıklı kapandı. Bugün Avrupa’da AMB’nin son toplantısına ilişkin tutanakları, ABD’de ise 2. el konut satışları verileri yakından izlenecek. Bugün ayrıca Borsa İstanbul Ramazan Bayramı tatili nedeniyle yarım gün işleme açık olup, yarın ise tüm gün kapalı olacak.

Bu sabah vadeli piyasalar Avrupa piyasalarının yatay, ABD piyasaların ise yatay negatif açılacağına işaret ediyor. BIST100 endeksinin güne hafif satış baskısıyla başlaması beklenebilir. Günün devamında 5.000 seviyeleri korunarak, düşük hacimle yukarı denemelerini 5.100 üzerine doğru yönelmesi beklenmelidir.

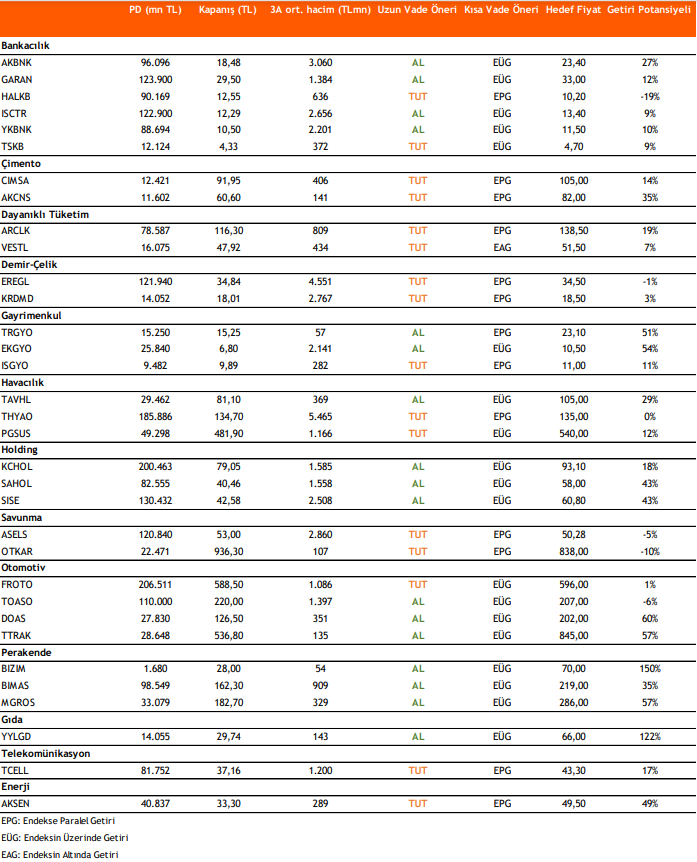

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni