Bu hafta açıklanacak önemli veriler:

Yurt İçi Veri Takvimi

7 Şubat Pazartesi

17:30 Ocak Hazine Nakit Gerçekleşmeleri

▪ Hazine ve Maliye Bakanlığı’nın verilerine göre Aralık ayında nakit bütçe 92 milyar TL açık verirken, faiz dışı fazla 84,8 milyar TL oldu. 2021 toplamına bakıldığında ise nakit bütçe açığının 142,1 milyar TL ile yılı kapadığı ve söz konusu açık rakamının GSYİH’nin %2,1’ine denk geldiği takip edildi.

▪ Ocak nakit bütçe verileri 15 Şubat’ta açıklanacak olan Ocak Merkezi Yönetim Bütçe verileri için öncü niteliğinde.

10 Şubat Perşembe

10:00 Aralık İşgücü İstatistikleri

▪ Kasım ayı işgücü istatistiklerinde mevsimsel etkilerden arındırılmış işsizlik oranının bir önceki ayki seviyesine göre bir değişim göstermediği ve %11,2 olarak gerçekleştiği izlendi. Tarım dışı işsizlik oranının ise hafif bir yükseliş ile %13,1 olduğu takip edildi. Daha geniş tanımlı işsizlik göstergelerine bakıldığında ise bir iyileşme olduğunu ve ancak halen yüksek seviyelerin devam ettiğini görüyoruz. Buna göre mevsimsel etkilerden arındırılmış âtıl işgücü oranında %22,8 seviyesinden %22,1’e gerileme gerçekleştirdi.

▪ GSYİH reel büyüme hızının çift hanelerde olduğu bir yıl sonrasında pandemi döneminde yaşanan istihdam kayıplarının kapandığı ve önemli oranda üzerinde bir istihdam artışı olduğunu görüyoruz. Gelecek yıllarda ekonomi yönetimi tarafında yüksek büyüme oranları çerçevesinde işsizlik oranlarında düşüşler öngörülüyor. Ancak 2022 yılından itibaren büyüme aktivitesinde yükselişin ancak önemli desteklerle sağlanabileceğini değerlendirirken, potansiyel üzeri bir büyüme dinamiğinin de gerek enflasyon gerek cari işlemler üzerinde yan etkilerinin gözardı edilmemesi gerektiğini düşünüyoruz. Diğer taraftan asgari ücretteki %50 oranındaki artışın diğer ücret segmentlerine etkisi ve dolayısıyla işgücü piyasasına yansıması da yakından takip edilecektir.

14:30 Haftalık yabancı portföy hareketleri (28 Ocak – 4 Şubat)

▪ Ocak ayının son haftasında hisse senedi piyasasında 139 milyon dolarlık bir yabancı satışı yaşanırken, tahvil piyasasında ise repo işlemleri hariç 63,6 milyon dolarlık net yabancı girişi takip edildi. Son bir sene içerisinde ise hisse senedi piyasasında toplam 1,5 milyar dolarlık bir yabancı çıkışı olurken, tahvil piyasasında ise repo işlemleri hariç toplam 94 milyon dolarlık bir yabancı girişi yaşandı.

14:30 Haftalık para ve banka istatistikleri (28 Ocak – 4 Şubat)

▪ 21 – 28 Ocak haftası içerisinde yerleşiklerin altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak toplam 2,18 milyar dolarlık bir düşüş yaşandı.

11 Şubat Cuma

Fitch Türkiye Kredi Notu Değerlendirmesi

▪ Fitch’in değerlendirme takvimi içerisinde 11 Şubat’ta Türkiye için gözden geçirme yapılabileceği belirtiliyor. Söz konusu takvim referans niteliğinde olup o tarihlerde gözden geçirme yapılmadığı zamanlarda oluyor. Takvime göre Fitch’in bu yıl içerisindeki diğer değerlendirmeleri 8 Temmuz ve 18 Kasım tarihlerinde bulunuyor.

▪ Kredi Notu Görünümüne bakıldığında Fitch diğer kuruluşlara göre daha olumlu bir derecelendirme resmi çiziyor. Türkiye Fitch tarafından yatırım yapılabilir sınırının 3 kademe altında değerlendiriliyor (Moody’s 5 kademe, S&P 4 kademe altında) En son olarak Ağustos ayında gerçekleştirdiği değerlendirmesinde Fitch, Türkiye’nin kredi notunu “BB”, görünümünü ise “durağan” olarak teyit ettiğini açıklamıştı.

▪ 11 Şubat Cuma günü gerçekleşmesi beklenen değerlendirmede kredi notu ve görünümünün sabit bırakılması beklenebilir. Ancak özellikle enflasyon dinamiklerindeki kötüleşmenin de analizlerde yerini alabileceği, bu çerçevede yeniden görünümün aşağı yönlü revize edilebileceği ihtimalini de göz ardı etmiyoruz.

10:00 Aralık Ödemeler Dengesi

▪ Aralık ayı dış ticaret verileri cari işlemler dengesinin 2021 yılını 14,5-15 milyar dolar civarında (GSYİH’nin %1,9’u) bir açıkla kapatabileceğini ve yılın son ayında aylık açığın 4 milyar dolar civarında olabileceğini işaret ediyor.

▪ Pandeminin etkilerinin hafiflemesi ile gerek ihracat gerekse turizm sektöründe önemli ilerlemeler kaydedilirken, altın ithalatının yıllık ortalamalarının altına gerilemesi de cari açık üzerindeki baskıyı azalttı. Diğer taraftan son dönemde TL tarafındaki sert değer kayıplarının ileriki aylarda özellikle ithalat hacmine yansımasının öne çıkacağını dolayısıyla, bu kanal ile de cari işlemler dengesinde açığın daha hızlı kapanabileceğini düşünüyoruz. Ancak gerek enerji maliyetlerinin yüksek kalmaya devam etmesi, gerek para/maliye politikalarının gevşek kalarak büyüme ivmesinin desteklenmeye devam edeceğini işaret edilmesi gerekse olası ek kredi genişleme adımları çerçevesinde cari işlemler tarafında tahminlerimizin daha üstünde bir açık oluşabilme riskini de görüyoruz. Tahminlerimizi %3 GSYİH büyüme beklentisi ile yaparken, büyüme tahminlerimizin üzerinde de yukarı yönlü riskler oluştuğunu ifade ediyoruz.

10:00 Kasım Sanayi Üretimi

▪ Ara malları ithalatının (enerji ve altın hariç, Euro bazında) Aralık ayında %49 oranında yüksek yıllık artış kaydetti. Ek olarak İSO/Markit PMI verisinin 52,1 seviyesinde yatay kaldığını takip ettik. Söz konusu seviye halen nispeten güçlü bir seviyeyi işaret ediyor olsa da, Kasım ayında %3,4 gibi yüksek bir aylık artış sonrasında Aralık ayında mevsimsel etkilerden arındırılmış verideki artışta bir miktar gerileme görebileceğimizi düşünüyoruz. Ancak yıllık değişim oranlarının yükselişi işaret etmeye devam etmesini bekliyoruz. Diğer taraftan enerji arz sıkıntılarının özellikle Ocak ayında üretim verileri üzerinde olumsuz etkilerinin görülebileceği göz ardı edilmemeli.

10:00 Şubat Piyasa Katılımcıları Anketi

▪ Ocak ayı anket sonuçlarında yılsonu enflasyon tahmini %29,75 olarak gerçekleşirken, 12 ve 24 aylık TÜFE beklentilerine baktığımızda bir önceki anket döneminde sırasıyla %21,39 ve %14,41 olarak verilen ortalama tahminlerin, %25,37 ve %15,54 seviyesine yükseltildiği görüldü.

▪ Anket sonuçları aynı zamanda piyasa katılımcılarının politika faizinde belirli vadelerdeki bekleyişlerini de veriyor. PPK’nın bir sonraki toplantısı 17 Şubat’ta gerçekleştirilecek.

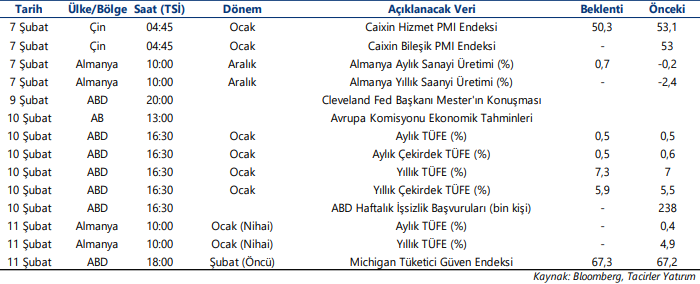

Yurt Dışı Veri Takvimi

Kaynak: Tacirler Yatırım Ekonomik Takvim