Haftalık Strateji

Yurtiçinde gözler bu hafta TCMB faiz kararında…

Geçtiğimiz hafta küresel piyasalarıda Trump tarifelerinin etkileri devam etti. ABD ve Çin’in karşılıklı misillemeler ile küresel ticaretteki gerilim ortamını artırması, risk iştahında baskıya neden oldu. ABD Çin ithalatlarına uygulanan tarifelerin %145’e yükseldiğini ve daha önceki %20’lik vergiye ek olarak %125’lik yeni bir verginin eklendiğini açıkladı. Bu, iki büyük ekonomi arasındaki artan ticaret anlaşmazlığının olası ekonomik sonuçlar konusunda endişelerin artması, Trump’ın diğer ülkeler için tarifelere 90 günlük ara vermesinin getirdiği pozitif havayı baskıladı. Son olarak, ABD yönetimi akıllı telefonlar, bilgisayarlar ve çipler gibi bazı teknoloji ürünlerini ek gümrük vergilerinden muaf tuttu. Trump politikalarının neden olabileceği enflasyonist baskıların yarattığı endişelerin yanısıra ABD’den gelen enflasyon verilerindeki beklentiler aksine gerileme eğilimi, Fed’in faiz indirimine gitme ihtimalinde artışa neden oldu. CME Group rakamlarına göre, Haziran ayı faiz indirimi beklentileri %60 ihtimalle fiyatlanmaktadır.

ABD ekonomisinde resesyon ihtimalleri artarken, Çin’in tarifeleri yükseltmesinin ardından geçtiğimiz hafta dolar endeksinde (DXY) sert geri çekilmeler gözlendi. DXY haftayı %2,84 değer kaybı ile tamamladı. Geçtiğimiz hafta volatilitenin yüksek seyrettiği ABD 10 yıllık tahvillerinde, enflasyonist beklentiler ve artan resesyon endişeleri ile yön alıcılı seyrettiği. Hafta içinde en yüksek %4,59’u test eden tahvil getirilerinde, hafta kapanışı %4,47 olarak gerçekleşti. Geçtiğimiz hafta tariflerin yarattığı belirsizlik ortamı ile ABD borsalarında oldukça dalgalı bir hafta geride bırakıldı. Haftalık bazda S&P 500 %5,70, Nasdaq %7,29, Dow Jones %4,95 değer kazandı. Tarifelerin yarattığı belirsizlik ortamı ile güvenli liman olarak değerlendirilen Ons altın geçtiğimiz hafta 3200 dolar üzerinde rekor tazeleyerek haftayı %6,63 değer kazancıyla tamamladı. Brent pertol fiyatlarındaki düşüş eğilimi geçtiğimiz hafta varil başına 60 dolar aşağı yönde test edilirken, haftayı 64 dolar seviyesinden %2,25 değer kaybı ile tamamladı.

Bu hafta küresel piyasalarda ABD’de sanayi üretimi ve perakende satışlar, Euro Bölgesi’nde ve İngiltere’de TÜFE, Almanya’da ÜFE, Çin’de büyüme, Japonya’da TÜFE, yurt içinde ise TCMB PPK faiz oranı kararı takip edilecek. Ayrıca bu hafta ABD’de bilanço sezonu Goldman Sachs, Bank Of America Citigroup, United Airlines, Abbot Labs, Taiwan Semiconductor, Black Stone, Charles Schwab ile başlıyor.

ABD’de bu hafta perakende satışlar, sanayi üretimi ve kapasite kullanım oranı ekonomik veri gündeminde öne çıkıyor. Ekonomik aktiviteye ilişkin önemli sinyaller vermesi açısından izlenecek perakende satışların Mart ayında aylık %1,40 artış göstermesi bekleniyor. Sanayi üretiminin ise %0,20 azalması, kapasite kullanım oranının ise %78,0 seviyesinde gerçekleşmesi öngörülüyor. Ayrıca bu hafta Fed Başkanlarından gelecek açıklamalar da, faiz indirim beklentilerini şekillendirmesi açısından yakından izleniyor olacak. Ayrıca New York Fed imalat endeksinin -14,8 puana gerilemesi; Philadelphia Fed imalat endeksinin ise 3,1 puana gerilemesi bekleniyor. Bu hafta izlenecek emlak sektörüne ilişkin verilerde ise konut başlangıçlarının 1,420mn; öncü inşaat izinleri verisinin ise 1,450mn seviyesinde gerçekleşmesi bekleniyor.

Euro Bölgesi’nde bu hafta enflasyon verileri ve ECB’nin faiz oranı kararı gündemde olacak. Euro Bölgesi final enflasyon verilerinde beklentiler Mart ayında %0,60 artış ile yıllık bazda %2,30’dan %2,20’ye gerilemesi yönünde bulunuyor. ECB’nin faiz indiriminde yakından izlediği çekirdek enflasyonda ise beklentiler aylık bazda %1,0’lik artış ile yıllık %2,60’dan %2,40’a gerilemesi yönünde bulunuyor. Enflasyon rakamlarının ECB’nin hedefine yakınsaması aynı zamanda ABD’de Trump tarifelerinin gelecek dönemde Bölge ekonomisinde resesyonu tetikleyebileceğine dair endişeler ile, ECB’den bu yıl 4 adet faiz indirimi piyasalarca öngörülmekte. Bu hafta izlenecek toplantısında ECB’nin faiz indirim patikasına 25 baz puan indirim ile devam ederek politika faizini %2,50’den %2,25’e indirmesi beklenmektedir. Ayrıca bu hafta izlenecek sanayi üretimi ve ZEW ekonomik hissiyatı da yakından takip edilecek.

Çin’de bu hafta gözler büyüme verilerinde olacak. 2025 yılının ilk çeyreğinde Çin ekonomisinin bir önceki çeyreğe göre %1,40 büyümesi beklenmekte. Bir önceki çeyrekte çeyreklik bazda %1,60 yıllık bazda ise %5,40’lık büyüme kaydedilmişti. Perakende satışların Mart ayında yıllık %4,20 artış öngörülmekte. İşsizlik oranının %5,40’tan %5,30’a gerilemesi bekleniyor.

Japonya’da bu hafta TÜFE verileri odakta. Ayrıca sanayi üretimi, ticaret dengesi ve kapasite kullanım oranı takip edilecek. Sanayi üretiminde ise Şubat ayında beklentiler aylık bazda %2,50’lik artış öngörülmektedir. Çekirdek TÜFE’de beklentiler Mart ayında yıllık bazda %3,20’lik artış yönünde bulunuyor.

Yurt içinde bu hafta gözler TCMB’nin PPK faiz kararında olacak. Son gelişmelerin etkisi ile TCMB, ara bir toplantı ile gecelik vadede borç verme faiz oranını %46’ya yükseltmişti. TCMB’den bu toplantıda herhangi bir indirime gitmesi beklenmiyor. Cuma günü takip edilen TCMB tarafından yayınlanan Piyasa Katılımcıları Anketi’nde katılımcıların bir hafta vadeli repo ihale faiz oranı cari ay sonu beklentisi ise bir önceki anket döneminde olduğu gibi bu anket döneminde de %42,50 olarak gerçekleşmiştir. Bu haftanın bir diğer gündem verisi ise ödemeler dengesi istatistikleri olacak. Şubat ayında cari işlemler dengesinin Foreks anketine göre 4,31mlr USD açık vermesi öngörülüyor. Ocak ayında cari denge 3,80mlr USD açık vermişti.

Bu hafta yurt içinde ayrıca kısa vadeli dış borç istatistikleri ve konut piyasasına ilişkin veriler izlenecek. Şubat ayında TCMB tarafından yayınlanan rapora göre konut fiyat endeksi, 2025 yılı Şubat ayında bir önceki aya göre yüzde 2,8 oranında artan KFE, bir önceki yılın aynı ayına göre nominal olarak yüzde 31,3 oranında artmış, reel olarak ise yüzde 5,6 oranında azalmıştır. Konut satışları ise Şubat ayında ayında bir önceki yılın aynı ayına göre %20,1 oranında artarak 112 bin 818 oldu. Konut satışları Ocak-Şubat döneminde bir önceki yılın aynı dönemine göre %29,1 oranında artarak 224 bin 991 olarak gerçekleşti. Yine bu hafta izlenecek bir diğer veri ise TCMB tarafından açıklanacak 2024 yılı 4. Çeyreğine ilişkin Finansal Hesaplar raporu olacak. Finansal Hesaplar, ekonomideki finansal varlık ve yükümlülükleri kaydederek tüm ekonomik sektörlerin karşılıklı gerçekleştirdiği işlemleri, stok ve akım şeklinde sunan bir istatistik türüdür.

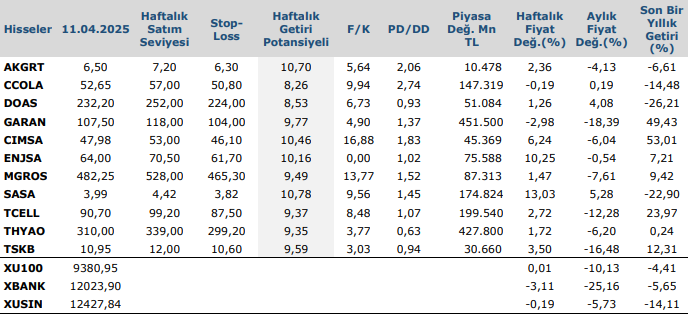

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten