1Ç20 Finansal Sonuçları

Kısa Vadeli Öneri: Endeks Üzeri Getiri

Uzun Vadeli Öneri: AL

Kapanış Fiyatı (TL) 8,41

Hedef Fiyat (TL) 12,10

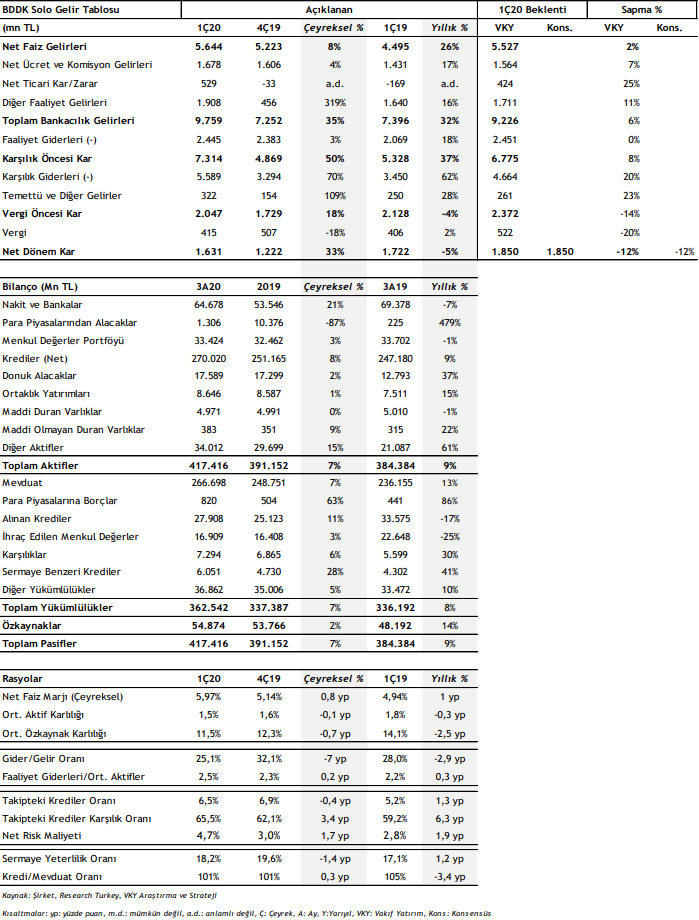

Karşılık giderleri nedeniyle net kar beklentimizin altında kaldı Garanti Bankası, 1Ç20 için hem bizim tahminimizin hem de piyasa beklentisinin %11,8 altında 1,63 mlr TL (ç/ç +%33,5, y/y -%5,3) net kar açıkladı. Beklentimizin %20 üzerinde gerçekleşen karşılık giderlerine bağlı olarak net kar öngörümüz aşağı yönlü sapma gösterdi. 1Ç’de temel olarak bankanın karşılık oranlarını artırması, LYY için değer düşüklüğü karşılığı ayırması ve TFRS 9 kaynaklı makro parametreleri güncellemesi, toplam karşılık giderlerine önemli oranda artış olarak yansıdı. Bankanın 1Ç’de Takipteki Krediler Oranı (TKO) yılsonuna göre 37 bp düşüş ile %6,50’ye gerilemesine karşın, ihtiyatlılık çerçevesinde tüm aşamadaki karşılık oranları artış gösterdi. Banka yönetimi 2020 yılsonu hedeflerinde güncellemede bulunmazken, özkaynak karlılığı başta olmak üzere hedefler üzerinde Kovid-19 salgının süresine bağlı olarak aşağı yönlü risklerin olduğunu belirtti. Beklentinin bir miktar altında açıklanan net karın hisse performansına etkisini sınırlı olumsuz olarak değerlendiriyoruz. Garanti Bankası için öngördüğümüz 2020 yılı net kar tahminimizde yaptığımız revizyonla birlikte 13,80 TL olan hedef fiyatımızı 12,10 TL’ye revize ederken, “TUT” olan uzun vadeli önerimizi “AL” olarak güncelliyoruz.

• Yeni KFG limiti kredi büyümesini destekleyecek – Garanti Bankası yılın ilk çeyreğinde tüketici kredileri segmenti öncülüğünde TL kredilerde %4,2 büyüme kaydederken, özellikle ihracat destekli olmak üzere YP kredilerde dolar bazında %3,1 artış elde etti. KGF limit artırım sonucunda verilen bankaya verilen 3,6 mlr TL’lik yeni limitin önümüzdeki çeyreklerde bankanın ticari kredilerdeki büyümesine olumlu katkısının olmasını bekliyoruz. Diğer yandan, 1Ç’de bankanın toplam mevduat büyümesi %7,2 olurken, vadesiz mevduatın toplam mevduata oranı %34,0 ile sektör ortalamasının (%26,0) üzerinde gerçekleşti.

• Artan karşılık giderleri net kardaki yükselişi baskıladı – Banka’nın ilk çeyrekte kredi-mevduat makasındaki yatay seyir ve TÜFEX gelirlerinin artan katkısı sonucunda net faiz gelirleri beklentimize yakın 5,6 mlr TL (ç/ç:+%8,0) oldu. Önümüzdeki dönemde gerilemeye devam eden kredi getirileri ile kredi-mevduat makasında kademeli gerileme öngörüyoruz. Ayrıca 1Ç’de bankanın komisyon gelirleri bir önceki çeyreğe göre %4, yıllık %17 artış göstererek öngörümüzün hafif üzerinde gerçekleşti. Ancak yılın geri kalanında regülasyonlar nedeniyle komisyon gelirlerinde artışın baskılanacağını düşünüyoruz. Bankanın 1Ç’de kur etkisi hariç toplam çekirdek gelirlerindeki çeyreksel %10,9’luk yükselişe karşın, aynı dönemde kur etkisi hariç %75,0 oranında artan karşılık giderleri net kardaki yükselişi sınırladı. 1Ç’de temel olarak bankanın bütün aşamadaki krediler için karşılık oranlarını artırması, LYY için değer düşüklüğü karşılığı ayırması ve TFRS 9 kaynaklı makro parametreleri güncellemesi, toplam karşılık giderlerine önemli oranda artış olarak yansıdı. COVID19 salgınının olumsuz etkileri de dahil olmak üzere makroekonomik değişkenlerin güncellenmesi sonucunda bankanın 1Ç’de 690 mn TL (toplam karşılık giderlerinin %12,3’ü) ilave karşılık ayırdığı görülmektedir. Diğer yandan, 1Ç’de banka için TL’deki değer kaybının meydana getirdiği karşılık artışı 716 mn TL olup, uygulanan hedge politikası nedeniyle net kar etkilenmemiştir.

• 1Ç’de intikallerdeki düşüş ve güçlü tahsilat performansı, aktif kalitesi için olumlu – Banka’nın 1Ç’de güçlü tahsilat performansı ve intikallerin önemli derecede azalması sonucu takipteki krediler bakiyesi yılsonuna göre sadece 290 mn TL artarak, son 1 yıl içerisinde çeyreklik ortalama 1,5 mlr TL’lik artışın oldukça altında kaldı. Böylece BDDK düzenlemelerinin de olumlu etkisi dahil olmak üzere bankanın aynı dönemde Takipteki Krediler Oranı (TKO) yılsonuna göre 37 bp düşüş ile %6,50’ye gerilemesine karşın, ihtiyatlılık çerçevesinde tüm aşamadaki karşılık oranları artış gösterdi. Yakın izlemedeki krediler için karşılık oranı %10,9’dan %14,5’e, takipteki krediler için ise %62,1’den %65,5 düzeyine çıktı. Ancak banka yönetimi takipteki kredilere salgın kaynaklı yansımanın yılsonunda gerçekleşmesini beklemektedir. Diğer yandan, Banka yönetimi 2020 yılsonu hedeflerinde güncellemede bulunmazken, özkaynak karlılığı başta olmak üzere hedefler üzerinde Kovid-19 salgının süresine bağlı olarak aşağı yönlü risklerin olduğunu belirtti.

• Değerleme ve öneri – Regülasyonlar nedeniyle banka için öngördüğümüz komisyon gelirleri tahminimizi aşağı yönlü revize ederken, salgının ekonomik etkilerini göz önünde bulundurarak, daha yüksek risk maliyeti öngörümüzle birlikte 2020 yılsonu net kar öngörümüzü 8,1 mlr TL’den 7,5 mlr TL (y/y:+%21,9)’ye güncelliyoruz. Garanti Bankası için 13,80 TL olan hedef fiyatımızı 12,10 TL’ye revize ederken, son kapanış fiyatına göre %43,8 yükselme potansiyeli nedeniyle “TUT” olan uzun vadeli önerimizi “AL” olarak güncelliyoruz. Banka için kısa vadeli önerimizi ise “Endeksin Üzerinde Getiri” olarak koruyoruz.