“Döviz Kurlarının 3. Çeyrek Finansallarına Olası Etkisi” (Güncelleme)

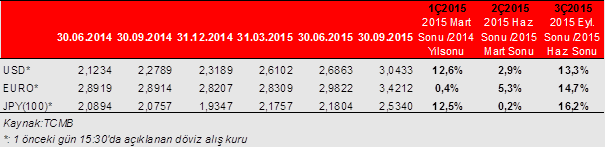

3. çeyrek bilanço döneminin sonuna geldik. Dün akşam itibariyle bilançolarda kullanılacak değerleme kurları da belli oldu. Buna göre 3. çeyrekte Dolar, Euro ve Japon yeni, TL’ye göre sırasıyla %13,3, %14,7 ve %16,2 oranlarında oldukça yüksek artışlar kaydetti. Dolayısıyla döviz açık pozisyonları olan şirketler, bu durumdan olumsuz etkilenecektir.

2015 yılının ilk çeyreğinde Dolar kuru TL’ye göre ciddi oranda artış kaydetmekle birlikte Euro sabit kalmış ve buna bağlı olarak Dolar bazında döviz açık pozisyonu olan şirketler zarar kaydederken, Euro bazında açık pozisyon taşıyan şirketler ise etkilenmemişti. Diğer taraftan ikinci çeyrekte hem Dolarda hem de Euroda artış olmakla birlikte bu artış sınırlı olmuş ve buna istinaden oluşan kur farkı giderleri daha düşük seviyede gerçekleşmişti. Üçüncü çeyrekte ise tüm kurlarda çeyreksel bazda çift haneli artış kaydedilmesi açık pozisyonu olan şirketlerde kur farkları nedeniyle oluşacak zararın ilk çeyreğin de oldukça üzerinde gerçekleşmesine neden olacaktır.

Dosyada (Kur Etkisi_3Ç2015) BİST-100’de yer alan ve 30 Haziran itibariyle net yabancı para pozisyonu yüksek olan şirketlerin 3. çeyrekte döviz değişimlerinden nasıl etkileneceklerinin tablosu verilmiştir. Bankalar, yabancı para net pozisyonlarını bilanço dışı nazım hesaplarda türev ürünler kullanarak dengelediği için listeye dahil edilmemiştir.

Buna göre, 2015 Haziran sonu döviz açık pozisyonlarının Eylül ayı sonunda aynı kaldığı varsayımıyla;

Döviz Açık Pozisyonu Yüksek Olanlar;

Türk Telekom 1236mn TL, Anadolu Efes 471mn TL, Migros 308mn TL, Tüpraş 339mn TL, Coca Cola İçecek 243mn TL Akenerji 316mn TL, Zorlu Enerji 281mn TL, Aksa Enerji 161mn TL ve Torunlar GYO 297mn TL kur farkı gideri yazarak söz konusu artışlardan olumsuz etkilenebilecek şirketler olarak ön plana çıkmaktadır.

Tüpraş, açık pozisyonuna istinaden kur farkı zararı yazmakla birlikte satış fiyatlarını Dolar bazında belirlemesinden dolayı kur farkı zararının etkisi oldukça sınırlı kalacaktır. Coca Cola’da da gelirlerinin yaklaşık yarısı yurtdışından geldiği için etki sınırlı olacaktır. Diğerlerinde ise gelirlerin neredeyse tamamına yakınının TL kaynaklı olması nedeniyle kur farklarının olumsuz etkisi bire bir yansıyacaktır.

Türk Hava Yolları, en yüksek açık pozisyona sahip şirket olmakla birlikte dolar cinsinden bilanço tutması ve açık pozisyonunun Japon Yeni ve Euro cinsinden olması nedeniyle kurlardaki artıştan düşük oranda etkilenecektir.

Ereğli Demir Çelik’in, Dolar cinsinden bilanço tutması ve açık pozisyonunun ağırlıklı TL cinsinden olması nedeniyle 166mn TL kur farkı geliri yazacağı hesaplanırken, Ford Otosan’da da açık pozisyon yüksek olmasına karşın Ford Motor Company ile yapmış olduğu üretim anlaşmasına bağlı olarak (2013-2021 arası tahmini satış hasılatlarının bir bölümü uzun vadeli kredi borçlarıyla ilişkilendirilmekte) oluşacak kur farkı zararı 35mn TL gibi oldukça düşük seviyede olacaktır.

Aselsan’da döviz açık pozisyonu SPK finansallarına göre düşük gözükmekle birlikte Muhasebe sistemi uygulama genel tebliğine göre Haziran sonu itibariyle 1.622mn TL’dir. Bu nedenle özellikle dolar açık pozisyonu nedeniyle yaklaşık 221mn TL kur farkı zararı oluşacağı hesaplanmıştır. Aselsan’da alınan ve verilen sipariş avansları nedeniyle yüksek döviz açık pozisyonu oluşmaktadır. Şirketin gelirlerinin büyük bir kısmının Dolar cinsinden olması kur etkisini azaltacaktır.

Döviz Pozisyon Fazlası Olanlar;

Döviz pozisyon fazlası en yüksek olan şirket Enka İnşaat olmakla birlikte dolar cinsinden bilanço tutması nedeniyle kurlardaki artışın olumlu etkisi yok denecek kadar az olacaktır.

Döviz pozisyon fazlası olan şirketlerden kurlardaki artıştan en olumlu etkilenecek şirket 88mn TL kur farkı geliri ile Soda Sanayi’dir.

Ziraa Yatırım Araştırma