Ziraat Yatırım “Döviz Kurlarının 2. Çeyrek Finansallarına Etkisi” Raporu:

Bilançolarda kullanılan döviz değerleme kurları Türkiye Cumhuriyet Merkez Bankası tarafından internet sayfasında (www.tcmb.gov.tr) dönem kapanış tarihinden bir gün önce saat 15.30’da tespit edilen ve dönem kapanış tarihi içinde geçerli olan, gösterge niteliğindeki döviz kurlarına göre tespit edilmektedir.

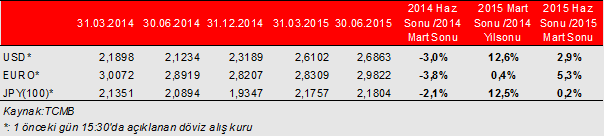

2015’in ilk çeyreğinde Dolar’daki yüksek artış sebebiyle bu para birimi cinsinden açığı yüksek olan şirketler oldukça kötü etkilenmişti. 2015’in Mart-Haziran döneminde ise kurlardaki artış görece sınırlı kalmıştır. İlk çeyrekte Dolar TL’ye göre %12,6 artış kaydederken, 2.çeyrekteki artış oranı sınırlı olmuştur. Diğer taraftan ilk çeyrekte açık pozisyonu olmakla birlikte Euro cinsi açık pozisyonu sebebiyle herhangi bir kar/zarar yazmayan şirketler, bu çeyrekte Euro’nun TL karşısında artışı sebebiyle olumsuz etkilenecektir.

Diğer taraftan, bir önceki yılın aynı çeyreğine bakıldığında, döviz kurlarındaki düşüşe bağlı olarak açık pozisyon taşıyan şirketler genel olarak kur farkı geliri kaydetmişti. Bu nedenle bir önceki yılın aynı dönemi ile karşılaştırıldığında bu dönemde kurlardaki artış nedeniyle geçen senenin aynı çeyreğinin finansallarında gördüğümüz gelir yerine bu çeyrekte gider göreceğiz.

2015 yılının ikinci çeyreğinde TL’ye göre Dolar’daki artış %2,9 olurken, Euro %5,3 ve Yen ise %0,2 oranında artmıştır. Döviz açık pozisyonları yüksek olan şirketler TTKOM, AEFES olumsuz etkilenmekle birlikte etki bir önceki çeyreğe göre daha düşük olacaktır. Diğer taraftan, ilk çeyrekte Euro’da ciddi bir değişim olmaması nedeniyle yüksek açık pozisyonu olmasına karşın kurlardaki artıştan etkilenmeyen MGROS ise ikinci çeyrekte Euro’daki artıştan olumsuz etkilenecektir.

Dosyada (Kur Etkisi_2Ç2015) 30 Haziran itibariyle BİST-100’de yer alan ve net yabancı para pozisyonu yüksek olan şirketlerin 2.çeyrekte döviz değişimlerinden nasıl etkileneceklerinin tablosu verilmiştir. Bankalar, yabancı para net pozisyonlarını bilanço dışı nazım hesaplarda türev ürünler kullanarak dengelediği için listeye dahil edilmemiştir.

Buna göre, 2015 Mart sonu bilanço döviz pozisyonlarının Haziran ayı sonunda aynı kaldığı varsayımıyla;

Yüksek Döviz Açık Pozisyonu Dolayısıyla Önemli Derecede Etkilenecek Şirketler:

Türk Telekom (TTKOM): Döviz açık pozisyonu yoğun olarak dolar cinsinden. Haziran sonuna kadar açık pozisyonun aynı kaldığı varsayıldığında 328mn TL kur artışlarından zarar yazılacak görünüyor. Ancak bu rakam bir önceki çeyrek kaydedilen kur farkı zararlarının oldukça altında kalacaktır.

Migros (MGROS): Şirketin gelirlerinin büyük kısmı TL cinsinden. Euro cinsinden yoğun pozisyonu bulunan şirket için %5,9 oranında artan Euro 139mn TL’lik bir açık oluşturacaktır. İlk çeyrek yüksek açık pozisyonu olmasına karşın şirket zarar kaydetmemişti.

Anadolu EFES (AEFES): Dolar yoğun pozisyon, yabancı paradaki değişimden 127mn TL olarak etkilenecek. İlk çeyreğe göre etki daha sınırlı olacaktır.

Torunlar GYO (TRGYO): Dolar ve Euro döviz açık pozisyonu bulunmaktadır. Yabancı para borçlanmaların önemli kısmı banka kredilerinden oluşmaktadır. Kur farkından dolayı 96mn TL olumsuz etkilenecektir.

Vestel Elektronik (VESTL): Dolar, Euro yoğun pozisyonu bulunan ve hedge yapan şirket için yine de 78mn TL’lik bir zarar oluşacaktır.

Yüksek Döviz Açık Pozisyonu Olmasına Rağmen Etkinin Sınırlı Olacağı Şirketler:

Türk Hava Yolları (THYAO): Yüksek döviz açık pozisyonu taşımasına karşın, dolar cinsinden bilanço tutması, Euro cinsi açık pozisyonu ve ilk çeyrekte Euro/Dolar paritesindeki gerileme nedeniyle ilk çeyrekte yüksek kur farkı geliri kaydeden THY’nin, ikinci çeyrekte Dolara karşı Japon Yeni’nin değer kaybetmesinden olumlu, Euro’nun değer kazanmasından ise olumsuz etkilenmesini bekliyoruz. Buna bağlı olarak 35mn TL finansal gider yazacağını tahmin ettiğimiz şirket için diğer kalemi altında bulunan ve detayı bulunmayan para birimlerindeki değer kazanım/kayıpları bu gideri artıya çevirebilir.

Ereğli Demir Çelik (EREGL): Finansallarını Dolar cinsinden tutan ve yoğun TL açık pozisyonu olan şirket, özellikle TL’nin Dolar karşısında değer kaybetmesi sebebiyle 39mn TL kur geliri kaydedebilir.

Ford Otosan (FROTO): Uzun vadeli Euro yatırım kredileri sebebiyle ağırlıklı olarak Euro ve kısmen Dolar pozisyonu taşıyan otomotiv üreticisi Euro yükümlülüğünün büyük bir kısmını türev işlemlerle riskten korumaktadır. İlgili dönemde 1,9 milyar TL’lik net yabancı para pozisyonu açığına karşı sadece 2,2 milyon TL’lik kur farkı gideri yazması beklenmektedir.

Tofaş (TOASO): 1,7 milyar TL’lik net yabancı para pozisyonu açığından dolayı 24,6 milyon TL’lik kur farkı gideri yazması beklenmektedir. Neredeyse tamamı Euro olan yükümlülüğünün %74’ünü türev ürünlerle riskten korumaktadır. Grubun uzun vadeli kredilerine ilişkin kur riski Fiat ve PSA tarafından üstlenilmiştir.

Tüpraş (TUPRS): Kur riskini, ürün satış fiyatlarına döviz kuru değişimlerini yansıtmak (doğal hedge) suretiyle sınırlandırmaktadır. Ayrıca Dolar riskinin yaklaşık yarısına kadar ki kısmını korumaktadır. Sonuç olarak, kurlardaki artıştan dolayı 86,5mn TL kur farkı gideri yazması beklenmektedir.

Döviz Pozisyon Fazlası olan Şirketler:

Enka İnşaat (ENKAI): 2,5 milyar TL döviz pozisyon fazlası olmakla birlikte, mali tablolarını Dolar cinsinden tutması nedeniyle sadece 20mn TL kur farkı geliri elde etmesi beklenmektedir.

Pegasus (PGSUS): Finansallarını Euro cinsinden tutması ve Dolar cinsi döviz pozisyon fazlası olmasın nedeniyle (Dolar’ın Euro’ya karşı değer kaybetmesi), döviz fazla porsiyonu olmasına karşın 20mn TL kur farkı gideri kaydedecektir.

Şişe ve Cam Fabrikaları (SISE): Dolar ve Euro cinsinden artıda olan şirket türev ürünler de kullanmaktadır. Son çeyrekteki pozisyonuna göre 31mn TL kur farkı geliri yazabilir.

Önemli Not: Değerlendirmeler, şirketlerin Mart ayı sonu yabancı para pozisyonunun Haziran ayı sonunda değişmediği varsayımı altında yapılmıştır.