SABAH STRATEJİSİ

Ticaret gelişmeleri ile ilgili haber akışının küresel piyasalar üzerinde etkili olduğu haftanın ilk işlem gününde ABD vadelileri artıda seyrederlerken, Asya’da birçok borsa endeksi ekside. Cuma günü Çin’in ABD’ye planlanan ziyaretinin iptal olmasının ticaret görüşmeleri ilgili olmadığı belirtilmesi ve görüşmelerin yapıcı ve verimli geçtiğine yönelik haber akışı ABD vadelilerini olumlu etkilese de özellikle Çin’in satıcılı seyri, önümüzdeki ay gerçekleşecek ABD – Çin üst düzey ticaret görüşmeleri öncesinde kırılganlığın devam edebileceğini işaret ediyor. Ticaret gelişmeleriyle ilgili haber akışı dışında bugün Avrupa ve ABD’de açıklanacak PMI verileri de risk iştahı üzerinde etkili olabilir. Özellikle, Avrupa tarafındaki veriler yakından izlenecek. Pariteler tarafına baktığımızda EURUSD sakin bir görüntü sergilerken, geçen hafta yaşanan değer kayıplarının ardından Gelişmekte Olan Ülke para birimleri yatay. TL ise hafif artıda seyrediyor. Geçen hafta negatif ayrışan ve haftayı %2,8 oranında kayıpla tamamlayan BIST100 endeksi, TL’deki görüntü ve ABD vadelilerindeki alıcılı seyre bağlı olarak güne artıda başlayabilir.

MAKROEKONOMİ

Birleşmiş Milletler Liderler Zirvesi’nin takip edileceği haftaya başlangıç yapıyoruz. Trump’ın, ABD’nin İran Ulusal Bankası’nı yatırım listesine aldığını söylemesi ardından İran’la ilgili gelişmeler ön plana çıkabilir. Jeopolitik endişelerin izlenmesiyle bugün sabah saatlerinde Brent petrolün varil fiyatı, %1 artıda 64,9 dolar seviyelerinde. Ayrıca zirvede Cumhurbaşkanımızın temasları da izlenecek. Bugün ve yarın TCMB’nin düzenleyeceği yatırımcı toplantıları da arka planda takip edilecek.

Gelecek ayki üst düzey ABD-Çin ticaret görüşmeleri öncesi piyasalar ön ticaret görüşmelerine odaklanmayı sürdürüyor. Çin’in ABD’nin tarım şehirlerine gerçekleştireceği ziyaretin iptal olmasının ticaret görüşmeleri ile ilgisi olmadığı belirtilirken, ikili arasındaki temasların yapıcı ve verimli geçtiğine dair haber akışı görüyoruz. Japonya borsalarının bugün kapalı olmasının etkisiyle zayıf işlem hacminde Asya borsalarında ise bugün temkinli bir seyir görüyoruz.

Bu hafta;

Yurtdışında,

- ABD 2. çeyrek büyüme verisinin revizesi ve ABD’nin enflasyon göstergesi çekirdek kişisel tüketim harcamalar ile küresel hizmet ve imalat PMI verilerini izleyeceğiz. Özellikle Euro Bölgesi’nde öncü PMI verileri dikkat çekici olabilir ve Almanya ekonomisinin resesyona girip girmediğine dair işaretler piyasada yer bulabilir. Bu hafta Çin sanayi karları da diğer takip edeceğimiz gelişmelerden.

Yurtiçinde,

- Eylül ayına ait öncü göstergeleri takip edeceğiz. Cuma günü ekonomik güven endeksi ve yarın reel kesim güven endeksi ile kapasite kullanım oranı açıklanacak. Geçtiğimiz hafta açıklanan mevsim etkilerinden arındırılmış tüketici güven endeksi eylülde önceki aya göre %4,3 azalarak 55,8 seviyesine gerilemişti.

- Ayrıca cuma günü TCMB yabancı para mevduat/katılım fonlarına uygulanan zorunlu karşılık oranlarını tüm vade dilimlerinde 100 baz puan artırdı. Alınan bu kararla, piyasadan yaklaşık 2,1 milyar dolar tutarında likidite çekilmesi beklenmekte.

- Bu arada 23-24 Eylül’de TCMB’nin düzenleyeceği yatırımcı toplantıları izlenecek.

Merkez Bankaları tarafında bu hafta, Filipinler, Tayland, Yeni Zelanda, Mısır ve Meksika Merkez Bankalarının faiz kararı bulunuyor.

- Tayland ve Filipinlerin faiz indirmesi, Yeni Zelanda’nın faizleri koruması bekleniyor. Mısır Merkez Bankası’nın da politika faizini 100 baz puan indirmesi öngörülüyor.

- Cuma günü Çin banka kredileri için referans faizini aşağı çekmişti. Hindistan da ekonomik büyümeyi teşvik etmek için yerli şirketlerin kurumlar vergisini %30’dan %22’ye düşürdü.

Bugün özelinde,

- Almanya, Fransa, Euro Bölgesi ve ABD’de eylül ayına ilişkin imalat, hizmet ve bileşik PMI’lar ve ABD’de TSİ 15.30’da Chicago Fed Ulusal Aktivite Endeksi verisi takip edilecek.

Ayrıca, TSİ 20’de St. Louis Fed Başkanı James Bullard’ın ve TSİ 21.30’da San Francisco Fed Başkanı Mary Daly’nin konuşmaları da izlenecek.

Fed’in geçen haftaki 25 baz puanlık faiz indirimine 50 baz puan indirim yapılması talebiyle karşı oy kullanan St. Louis Fed Başkanı James Bullard, bu kararı yavaşlayan ekonomi ve hız kesen enflasyon nedeniyle aldığını söyledi.

ŞİRKET HABERLERİ

Doğan Holding (DOHOL, Nötr): Şirket, “D Yatırım Bankası Anonim Şirketi”nin kuruluşuna izin almak üzere Cuma günü Bankacılık Düzenleme ve Denetleme Kurumu’na başvuruda bulunmuştur. Yatırım bankacılığı alanında faaliyet gösterecek ve 150mn TL başlangıç sermayesi ile kurulması planlanan D Yatırım Bankası A.Ş.’de, Şirket kurucu ortak sıfatı ile 149.998.636 TL tutarında sermaye payına sahip olacaktır.

Sasa Polyester (SASA, Nötr): Yatırımlara Proje Bazlı Devlet Yardımı verilmesi kapsamında Adana ili Yumurtalık ilçesinde ÇED süreci başlatılan 6.800 dönüm alan üzerinde, şirketin ana hammaddeleri olan PTA, MEG ve Polimer üretim tesisi kurulması ile Polipropilen (PP), Polietilen (PE), PolivinilKlorid (PVC), Süper Emici Polimer (SAP), Polyester Cips ve Liman yapımını içeren 11,8 milyar dolarlık yatırımlar kapsamında PTA ve MEG yatırımları ile ilgili olarak şirket ile global bir stratejik danışmanlık şirketi arasında finansal fizibilite çalışması yapılması amacıyla sözleşme imzalanmıştır.

Şok Marketler (SOKM, Nötr): Haftalık bir ekonomi dergisinde çıkan yanlış bir habere istinaden Şirket daha önce 24.12.2018 tarihinde KAP açıklaması yapmıştır. Aynı haftalık ekonomi dergisinde ŞOK Marketler’in Migros’a satılacağının iddia edildiği haber, bu iddiaların asılsız olduğu kendilerine yazılı olarak iletilmiş olmasına ve düzeltme haberinin aynı dergide yayımlanmasına rağmen, tekrar yayımlanmış olup, haber gerçeği yansıtmamaktadır. İddia edildiği üzere Yıldız Holding’in Şok Marketler’e ilişkin haberde adı geçen şirket dâhil hiçbir kurumla gerçekleştirilen veya gerçekleştirilecek bir görüşmesi yoktur. Ayrıca Yıldız Holding’in stratejisinin odağında atıştırmalığın yanı sıra perakende sektörü de bulunmaktadır.

Vakıfbank (VAKBN, Nötr): Türkiye ve Çin Halk Cumhuriyeti arasındaki dış ticaretin finansmanına yönelik olarak Banka, Çin Exim Bank’tan 140mn USD tutarında 1 yıl vadeli kredi sağlamıştır.

Vestel Elektronik (VESTL, Sınırlı Negatif): Kamuoyu Aydınlatma Platformu’nda (KAP) yayınlanan açıklamaya göre; Zorlu Holding Kurul kaydında olan ancak Borsada işlem görmeyen statüde 6,2mn TL nominal tutarlı Vestel Elektronik pay senetlerinin Borsada satışa konu edilebilmesi amacıyla Merkezi Kayıt Kuruluşu’na başvurdu. Hisse Cuma gününü %4,57 oranında kayıpla kapadı.

SEKTÖR HABERLERİ

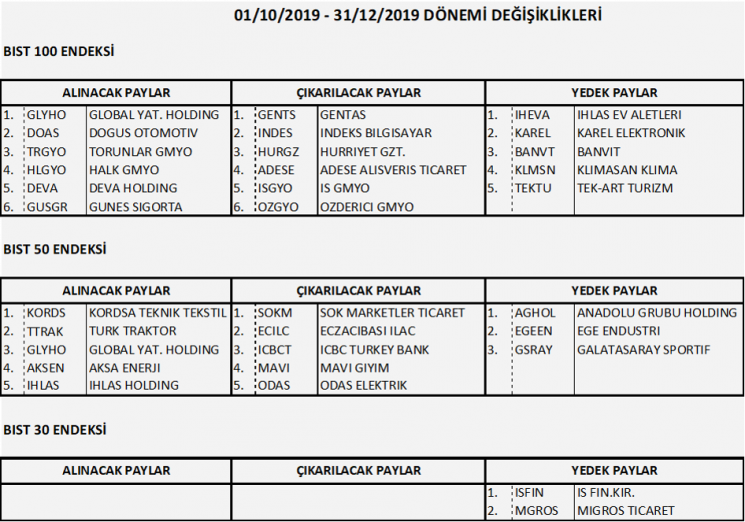

BIST 30, BIST 50, BIST 100 Dönemsel Endeks Değişiklikleri: Borsa Genel Müdürlüğü’nce; BIST 100, BIST 50 ve BIST 30 endekslerinde 2019 yılı dördüncü üç aylık dönemi için (01.10.2019-31.12.2019) aşağıda yer alan değişikliklerin yapılmasına karar verilmiştir.

Borsa İstanbul: Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında KONYA.E ve SNKRN.E payları 23/09/2019 tarihinden (seans başından) itibaren 07/10/2019 tarihine (seans sonuna) kadar açığa satışa ve kredili işlemlere konu edilemeyecektir.

Not: VBTS kapsamında getirilen tedbirler; A, B, C, D grup değişimi, pazar değişimi ve diğer nedenlerle uygulanacak olan açığa satış ve kredili işlem yasaklarından ve brüt takas uygulamasından ayrı olarak değerlendirilmelidir. Piyasa yapıcılı sürekli işlem yöntemiyle işlem gören paylarda, tedbir nedeniyle tek fiyat işlem yöntemi uygulandığı süre boyunca piyasa yapıcılık faaliyeti yapılmaz.

DİĞER ŞİRKET HABERLERİ

Akdeniz Güvenlik (AKGUV, Sınırlı Negatif): Şirket, özkaynak yapaısının güçlendirilmesi ve savunma sanayi alanındaki projelerin finansmanı amacıyla, 41.365.000 TL olan çıkarılmış sermayenin tamamı nakden karşılanmak suretiyle 41.365.000 TL nakit (bedelli) olarak %100 oranında artırılarak 82.730.000 TL ye çıkarılmasına karar verildiğini duyurmuştur.

FAİZ PİYASALARI

Merkez Bankası’nın ağırlıklı ortalama fonlama maliyeti %16,27 seviyesinden %16,34 seviyesine yükseldi. Merkez Bankası piyasayı toplamda 46,5 milyar TL ile 39 milyar TL’si haftalık repo ihalesinden karşılanacak şekilde fonladı. Geri kalan 7,5 milyar TL ise %15,5 seviyesinden piyasa yapıcı bankalara kullandırıldı.

ABD 10 yıllıkların faizi, Japonya piyasalarının tatil olmasıyla işlem görmeyerek %1,72 seviyelerinde bulunuyor.

Hazine ve Maliye Bakanlığı geçen hafta düzenlediği 4 ihale ile eylül ayı iç borçlanma programını toplam hedefini aşarak tamamladı. Piyasa toplamda 6,4 milyar TL satışla hedeflediği tutarın 2,7 milyar TL üzerinde borçlandı. Kamu ise 2,2 milyar TL borçlanma ile hedeflediği tutarın 0,6 milyar TL altında borçlandı.

Geçtiğimiz hafta Hazine ihalelerin yanı sıra Fed’in faiz kararı ve petrol fiyatlarındaki dalgalanma bono ve tahvil piyasasına yön verdi ve özellikle kısa vadeli tarafta daha belirgin bir haftalık bazda düşüş gözlemledik. 2 yıllık gösterge kağıdın faizi haftalık bazda 37 baz puanlık düşüşle %14,96 seviyesiyle Mayıs 2018’den bu yana en düşük seviyeye gerilerken, 10 yıllık gösterge kağıdın faizi ise haftalık bazda 11 baz puanlık sınırlı düşüşle %14,89 seviyesiyle Mart 2019’dan bu yana en düşük seviyeye geriledi.