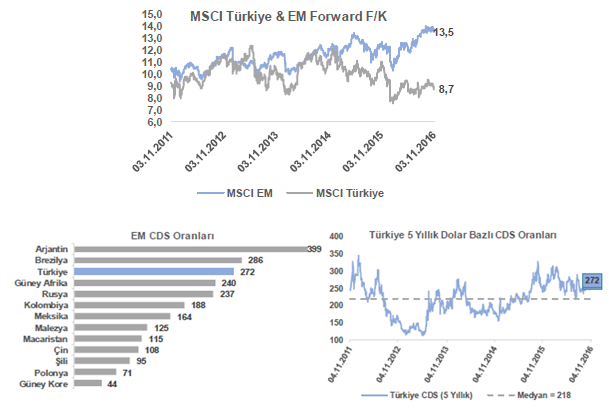

MSCI Türkiye F/K16 çarpanı MSCI EM F/K16 çarpanına göre %35 iskontoludur.

İskontonun tarihi ortalaması son 5 yılda %11’dir. Türkiye ve gelişmekte olan ülke ortalamaları F/K çarpanının seyrine bakıldığında makasın 2016 yılında açıldığı gözlenmektedir. BİST100’ün kendi tarihi ortalamasına bakıldığında ise 5 yıllık tarihi F/K’nın 10x olmasına rağmen cari dönem F/K’sının Lehman batışı öncesi seviye olan 8,8x’ye gerilediği gözlenmektedir.

Gelişmekte olan ülkelerde CDS ortalama 166 seviyesinde seyrederken Türk tahvilleri için bu oran 272 seviyesinde yer almaktadır. Türkiye 5 yıllık dolar bazlı CDS’inin tarihi ortalaması ise 218’dir. Türkiye son CDS seviyesi ile hem tarihi ortalamasının üzerinde seyretmekte hem de gelişmekte olan ülkeler arasında en yüksek CDS’e sahip 3. ülke konumunda yer almaktadır. Ülke riskini ölçen CDS’lere paralel olarak Türk borsası gelişmekte olan ülke borsalarına göre en yüksek volatiliteli 4. endeks olarak dikkat çekmektedir. Volatilite ölçümü 30 günlük olarak yapıldığında ise darbe girişimi etkisi nedeniyle volatilite tüm gelişmekte olan ülkeleri aşmaktadır.

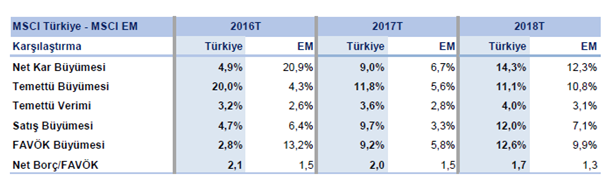

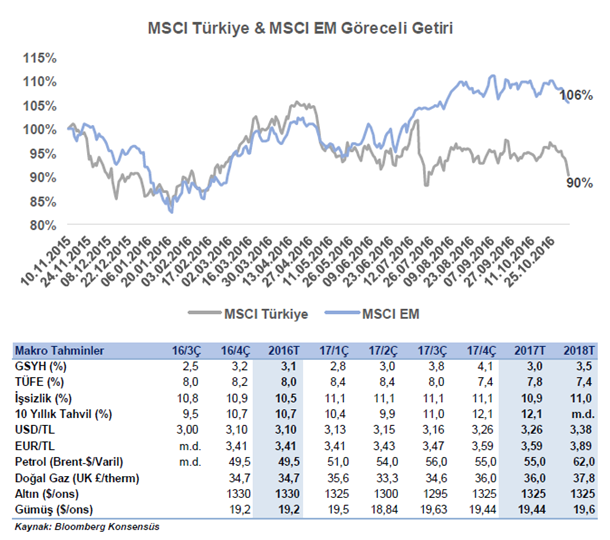

15 Temmuz önsesine kadar MSCI Türkiye’nin MSCI EM’e göre primli işlem gördüğü görülürken Temmuz’dan bu yana göreceli getiriler negatife dönmüştür. Türk borsasının taşıdığı riskler nedeniyle gelişmekte olan borsalara göre kısmen iskontolu olmasını makul bulmaktayız. Ancak değerleme teorisi (Gordon Büyüme Modeli) varlıkların çarpanlarının belirlenmesinde riskler kadar büyüme beklentileri ve nakit akış karakterlerinin de önemli değişkenler olduğunu ifade etmektedir. 2017 ve 2018 yılları için Türk şirketlerinin satışlar, FAVÖK ve net kar büyümelerinde gelişmekte olan ülke ortalamalarının üzerinde bir performans göstermesi beklenmektedir.

Sonuç olarak Türk borsası hem kendi tarihi ortalamaları hem de gelişmekte olan ülke ortalamalarına göre %24 ucuz gözükmektedir. (%11 olan tarihi iskonto elimine edildi). Ancak her finansal varlık için potansiyel getirinin ortaya çıkabilmesi için katalizörlere ihtiyaç vardır. Rus borsası uzun süredir 5x-6x F/K bandında yer almaktadır. Rusya’nın yatırım yapılabilir notunun kaldırılması, uzun süredir yabancılarca despotik bir yönetim biçimi ile yönetildiği eleştirisi yöneltilmesi ve petrol-doğalgaz gibi emtia fiyatlarının gerilemesi borsası ucuz da olsa Rusya için pozitif katalizör oluşmasına engel teşkil etmektedir. Türk borsasının iskontosunun tarihi ortalamasının %11 olduğu dikkate alındığında Türkiye için son dönemde artan CDS ve piyasa volatilitelerinin bir katalizör sonrası normalize seviyeye gelmesi durumunda Türk borsası için önemli bir potansiyelin bulunduğunu söyleyebiliriz. Ayrıca Türkiye’nin taşıdığı riskleri dengeleyebilecek büyüme potansiyeli de dikkate alınmalıdır. Türk şirketlerinin 2017 net kar, net satış ve FAVÖK büyüme beklentileri EM ortalama beklentilerinin üzerindedir.

Amerika’da seçimleri Clinton’un kazanacağını beklemekteyim. Sonrasında uluslararası ve Türk borsasında kısa vadeli alışlar olabilir. Ancak söz konusu yükseliş trendi oldukça kısa sürecektir. Zira birçok yatırımcı Aralık FED faiz artırımı öncesi söz konusu yükselişi satış fırsatı olarak görecektir. Bu durum Türk borsasında da satışları beraberinde getirebilir. Ancak bana göre OHAL’in tamamlanmasına ek olarak içerideki siyasi dalgalanmanın Başkanlık Referandum’u sonrası tekrar yumuşama trendine girecektir. Türkiye tarihinde her zaman içerdeki sıkışmaları seçimlerle atlatmıştır. Türkiye son 2 yılda yaşadığı onca olumsuz durumlara rağmen notu düşürülen Brezilya ve Rusya’nın aksine pozitif büyümesini sürdürmüştür. 2016 yılında büyük bir ihtimalle %3 reel büyüme ile tamamlanacaktır. Türkiye içerisinde barındırdığı dinamiklerle önemli bir potansiyele sahiptir. 2012’de yatırım yapılabilir not seviyesine gelindiğinde yabancıların Türk borsasındaki payı %64’tü. Darbe girişiminin yaşandığı 2016’da bu pay son dönem itibariyle %63 seviyesinde. OHAL ve referandum sonrası Türk borsası için pozitif katalizörlerin daha dikkat çekici olacağını endeksin yükseliş trendine gireceğini öngörmekteyim.

Dr. Halil Arslan