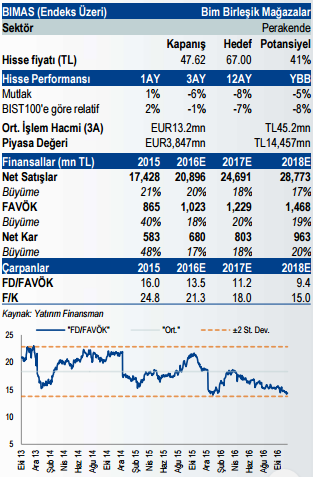

BİM Hisse Yorumu

Yükseliş Potansiyeli: %41

Yatırım tezi:

Bim, hızlı büyüyen yüksek iskonto süpermarket kanalının en büyük oyuncularından bir tanesidir. Çift haneli büyüyen benzer mağaza büyümesine ek olarak şirketin mağaza sayısının 2016 yılında %14, 2017’de ise %11 artacağını tahmin ediyoruz. Böylece önümüzdeki 3 yıl satış gelirlerinde YBBO’nun %18 olmasını tahmin ediyoruz. Yüksek ciro artışına rağmen şirket karlılık konusunda başarılı bir geçmişe sahip. Şirketin FAVÖK marj hedefi %5.0 iken, son 10 yılda ortalama FAVÖK %5.1 oldu. Standart sapma ise 49bp seviyesiyle sınırlı kaldı.

Bim borçsuz yapısı ve düşük kur riski nedeniyle TL ve faiz oranlarında olası dalgalanmalara karşı sağlam bir yapıya sahiptir. 3Ç16 itibariyle şirketin 633mn TL net nakit pozisyonu bulunmaktadır.

Bölgedeki jeopolitik risklerin azalmasından sonra Şirket çevre ülkelere yatırım yapmayı planlıyor. İran muhtemel ülkelerin başında gelmektedir.

Kısa vadeli görünüm:

Kısa vadeli görünüm:

Gıda perakendecileri bir süredir düşük gıda enflasyonundan olumsuz etkilenmektedir. Rusya’ya gıda ihracatının tekrar başlaması önümüzdeki dönemde gıda enflasyonunu yüksek tutabilir. Bu durum Bim gibi gıda perakendecilerinin benzer mağaza satış artışını olumlu etkileyecektir.

Bim kısa zaman önce hisse geri alım programı açıkladı ve bunun için 300mn TL kaynak ayırdı. Bu rakam şirketin piyasa değerinin halka açık kısmının %3’ünü oluşturmaktadır.

Yatırım Finansman tarafından hazırlanan 2016 Aralık Ayı Hisse Senedi Piyasaları Stratejisi Raporu için tıklayın.

TÜM HİSSE YORUMLARI İÇİN TIKLAYIN!