BIMAS 2018 4.Çeyrek Değerlendirmesi

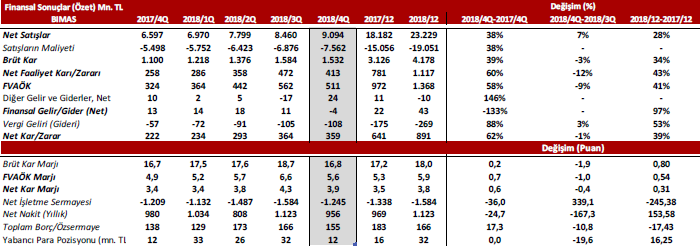

Şirketin, yayımladığı 2018 yılı 4.çeyrek finansallarını incelediğimizde, bir önceki yılın aynı çeyreğine göre satışlar yüzde 37,8 artış ile 9,093 milyar TL ve satışların maliyeti yüzde 37,6 artış ile 7,562 milyar TL’ye yükseldiği görülüyor. 2018 yılı toplam satışlar 2017 yılına göre yüzde 30,4 ve satışların maliyeti ise yüzde 29,5 artış kaydetti. 2018 yılı 4.çeyreğinde brüt kar yüzde 39,3 artış ile 1,531 milyar TL olarak gerçekleşti. İlgili dönemde, pazarlama, satış ve dağıtım giderleri grubunda yaşanan artış esas faaliyet karını baskıladığı görülürken, faaliyet karı yüzde 63,5 yükselerek 437,2 milyon TL olarak gerçekleşti. İlgili çeyrekte vergi giderinde yaşanan artışın ana ortaklık payları dönem net karı üzerinde azaltıcı etkisi ile ilgili çeyrekte net kar yüzde 62 artış ile 359,2 milyon TL ve 2018 yılında toplam kar yaklaşık yüzde 45 artış ile 1,250 milyar TL olarak kaydedildi. İlgili dönemde, FVAÖK bir önceki yılın eş dönemine göre 187 milyon TL artarken FVAÖK marjı ise yüzde 14,2 artış ile yüzde 5,61 düzeyine yükselmiştir. Şirket’in Brüt Kar Marjı, FVÖK Marjı ve Net Kar Marjını incelediğimizde son üç yıl içerisinde artışın istikrarlı devam ettiği görülüyor. Şirket’in 2018 yılı hedefleri ve gerçekleşmelerini incelediğimizde beklentiler ile uyumlu olduğu görülürken 2019 yılına dair beklentiler; Konsolide yeni mağaza açılışları 820 mağaza, Satış artışı yüzde 25(+2), FVAÖK marjı yüzde 5,0(+-0,5) ve Yatırımlar 1.100 milyon TL olarak açıklanmıştır.

Şirketin, yayımladığı 2018 yılı 4.çeyrek finansallarını incelediğimizde, bir önceki yılın aynı çeyreğine göre satışlar yüzde 37,8 artış ile 9,093 milyar TL ve satışların maliyeti yüzde 37,6 artış ile 7,562 milyar TL’ye yükseldiği görülüyor. 2018 yılı toplam satışlar 2017 yılına göre yüzde 30,4 ve satışların maliyeti ise yüzde 29,5 artış kaydetti. 2018 yılı 4.çeyreğinde brüt kar yüzde 39,3 artış ile 1,531 milyar TL olarak gerçekleşti. İlgili dönemde, pazarlama, satış ve dağıtım giderleri grubunda yaşanan artış esas faaliyet karını baskıladığı görülürken, faaliyet karı yüzde 63,5 yükselerek 437,2 milyon TL olarak gerçekleşti. İlgili çeyrekte vergi giderinde yaşanan artışın ana ortaklık payları dönem net karı üzerinde azaltıcı etkisi ile ilgili çeyrekte net kar yüzde 62 artış ile 359,2 milyon TL ve 2018 yılında toplam kar yaklaşık yüzde 45 artış ile 1,250 milyar TL olarak kaydedildi. İlgili dönemde, FVAÖK bir önceki yılın eş dönemine göre 187 milyon TL artarken FVAÖK marjı ise yüzde 14,2 artış ile yüzde 5,61 düzeyine yükselmiştir. Şirket’in Brüt Kar Marjı, FVÖK Marjı ve Net Kar Marjını incelediğimizde son üç yıl içerisinde artışın istikrarlı devam ettiği görülüyor. Şirket’in 2018 yılı hedefleri ve gerçekleşmelerini incelediğimizde beklentiler ile uyumlu olduğu görülürken 2019 yılına dair beklentiler; Konsolide yeni mağaza açılışları 820 mağaza, Satış artışı yüzde 25(+2), FVAÖK marjı yüzde 5,0(+-0,5) ve Yatırımlar 1.100 milyon TL olarak açıklanmıştır.

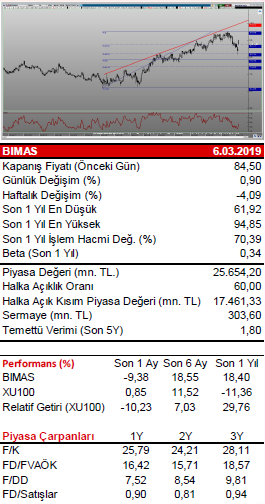

Şirket Yönetim Kurulu, 6 Mart 2019 tarihinde aldığı kararla 2018 yılı karından ortaklara brüt 729 milyon TL nakit (hisse başına 2,4 TL) ve 303,6 milyon TL bedelsiz hisse (hisse başına 1,0 TL) dağıtma kararı aldı. Fakat bu kararın tavsiye niteliğinde olduğu ve dağıtımın gerçekleşmesi yasal otoritelerin ve genel kurulun onayına bağlı olduğu belirtilmiştir. Şirket’in 2014 yılı itibari ile düzenli temettü ödemesi gerçekleştiği görülüyor. Şirket artan mağaza sayısı, yaygın ulaşım ağı, Fas ve Mısır yurtdışı konsolidasyonlarının ciroya olumlu etkisi, piyasa beklentisi üzerinde açıklanan 4.çeyrek sonuçları şirket pay senedini yer aldığı sektörde yer alan şirketlere göre biraz daha ön plana çıkmasını destekleyebileceğini düşünüyoruz. Yılbaşından bu yana ana endekste yaşanan değer kazanımına karşı şirket pay senedinin bu yükselişe sınırlı katıldığı görülürken, düşük betalı şirket pay senedi için orta ve uzun vadede yüzde 8 yükseliş potansiyeli ile birlikte 91 TL hedef fiyat öngörüyoruz.