Bankacılık Sektörü Güncelleme Raporu

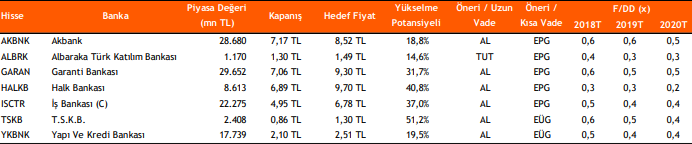

Bankacılık sektörüne ilişkin beklentilerimizi gözden geçirirken makroekonomik tahminlerimizdeki güncellemeler ve değerlemede kullandığımız parametrelerde yaptığımız değişiklikler sonrasında bankalar için değerleme modellerimizi de güncelledik. Özellikle ülke notunun düşürülmesinin ardından TL’nin hızla değer kaybetmesi, faiz oranlarındaki hızlı artış göz önünde bulundurarak değerleme modellerinde kullandığımız sermaye maliyetinde ortalama 370 bp puan artış gerçekleşti. Buna göre izleme listemizde bulunan banka hisselerinde hedef fiyatlarımızı ortalama %22 aşağı yönlü revize ediyoruz. Vade uyumsuzluğu nedeniyle 3Ç’de bankaların net faiz marjlarında gerileme beklentimizle birlikte, 2Ç’den itibaren kötüleşmeye başlayacak aktif kalitesindeki seyrin yakından izleneceğini düşünüyoruz. Bu gelişmelerin sektör üzerinde bir miktar fiyatlandığını düşünmekle birlikte, kısa vadede katalizör olmaması nedeniyle sektör için Nötr görüşümüzü koruyoruz.

Son aylarda bankacılık sektörü hisselerinde yaşanan sert düşüşlerin ardından bankaların çarpanları oldukça cazip seviyelere gerilediğini görüyoruz. Uzun vadede cazip çarpanlara sahip olmaları nedeniyle Akbank (AKBNK), Garanti Bankası(GARAN) ve Yapı Kredi Bankası (YKBNK) için uzun vadeli önerilerimizi “AL” a yükseltirken, İş Bankası (ISCTR), Halk Bankası (HALKB) ve T.S.K.B. (TSKB) için ise mevcut “AL” önerilerimizi devam ettiriyoruz. AKBNK, GARAN, ISCTR için kısa vadeli önerilerimizi “Endeks Üzeri Getiri”’den “Endekse Paralel Getiri”ye çekerken, kısa vadede olumlu ayrışma gösterebilecek katalizörlere sahip olan TSKB ve YKBNK için “Endeks Üzeri Getiri” önerisi veriyoruz. Aktif kalitesindeki bozulma ve çekirdek sermaye yeterlilik oranındaki gerileme nedeniyle ALBRK en az beğendiğimiz banka.