Sektör Makro Görünüm

Geçtiğimiz haftalarda gerek ABD’deki enflasyon endişeleri, gerekse de TCBM başkan değişimi ile oluşan toz bulutlarının, bir süreliğine de olsa dağılmasının ardından, Şubat ayı BDDK verileri ile yapmış olduğumuz Bankacılık Sektörü değerlendirmelerimizi revize ettik. Bu çerçevede risk primlerinin artmasına rağmen MSCI GOÜ ortalamasına göre iskontosu oldukça genişleyen bankacılık hisselerinde mevcut seviyelerin halen oldukça cazip olduğu görüşündeyiz.

– Şubat ayı net kar rakamı aylık %16 artış, yıllık %31 daralma ile 4,945 milyon TL olarak gerçekleşti. Aylık ortalamalara göre değerlendirildiğinde ise sektörün ilk iki aylık ortalama kar rakamı 4Ç20’ye göre %13 artarken, 1Ç20’ye göre ise %10 kadar daralmıştır. Ocak-Şubat döneminde özsermaye karlılığı %9.1 olurken net faiz marjı 4Ç20’ye göre 80 baz puan, TL kredi/mevduat faiz makası ise 170 baz puan daralmıştır. Fonlama maliyetlerindeki artışın negatif etkisinin azalarak 3Ç21’e kadar sürmesini bekliyoruz. Kredi risk maliyetindeki düşük seyir (%0.7) ve sermaye yeterlilik oranlarındaki yüksek seyir (SYR: %18.2, Çekirdek SYR: %14.1) sektörün güçlü yönleri olarak ön plana çıkmaktadır. Bununla birlikte ilk iki aylık dönemde 4Ç20’ye göre bankacılık hizmet gelirlerindeki %12’lik artış ve operasyonel giderlerdeki %6’lık gerileme de operasyonel karlılık açısından olumlu olarak söylenebilecek diğer argümanlardır.

– Veriler Garanti Bankası, TSKB ve Albaraka Türk için daha olumlu. Özel bankalar ön plana çıkmakla birlikte, Garanti Bankası’nın içinde yer aldığı yabancı bankalar grubu, TSKB’nin içinde bulunduğu Kalkınma ve Yatırım bankaları grubunun ve Albaraka Türk’ün içinde yer aldığı Katılım bankaları grubunun yüksek kar momentumu her üç bankanın açıklanan veri setinden daha olumlu etkilenmelerine imkan sağlayabilir.

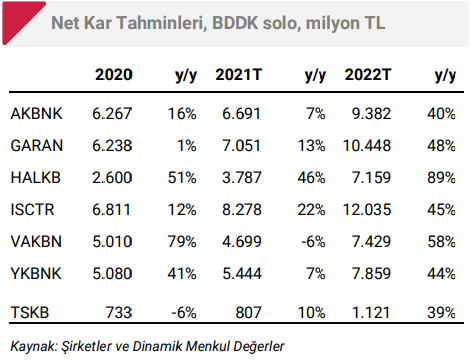

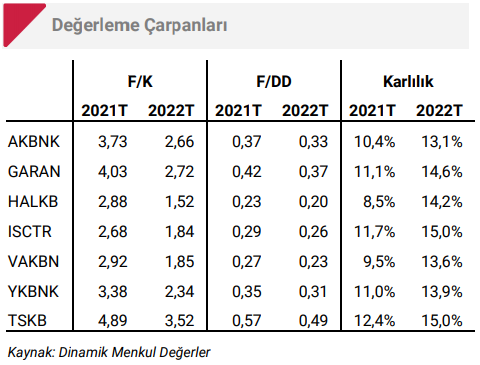

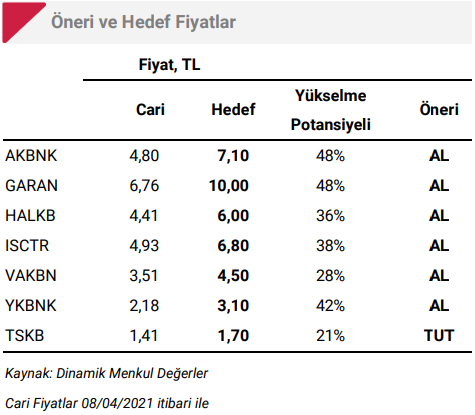

– Sektör için beklentimiz marj daralmasının belirgin şekilde ivme kaybederek 2Ç21’de de devam ederek 3Ç21’den itibaren toparlanma eğilimine girmesi ve kredi büyümesinin de ikinci yarıdan itibaren hızlanması yönündedir. Tahminlerimize göre bankalar 1 yıl ileriye dönük 2.57x F/K ve 0.33x F/DD çarpanları ile işlem görmektedir. Bankacılık sektörü net kar rakamının 2021 yılında yıllık bazda %12 artmasını öngörüyoruz. Marj baskısının senenin doğru hafiflemesi ve 2022 yılında daha iyi bir marj görünümü ve daha iyi bir aktif kalitesi sayesinde karşılık giderlerinin azalmasına bağlı olarak 2022 yılında sektörde %51 kar büyümesi olabileceğini tahmin ediyoruz. Son dönemde faiz oranlarındaki yükselişin gerek değerleme gerekse de operasyonel performansa etkilerini modellerimize yansıttık. Bu doğrultuda risksiz faiz oranını 3 puan artış ile %16’ya yükselttik. Net kar tahminlerimizi ise 2021 yılı için %7, 2022 yılı için ise %2 aşağı çektik. Bu değişikliklerin ardından hedef fiyatlarımızı önceki tahminlerimize göre %21 kadar aşağı yönlü revize ettik. MSCI GOÜ ortalamasına göre iskontosu oldukça genişleyen bankacılık hisselerinde mevcut seviyelerin halen oldukça cazip olduğu görüşündeyiz.

– Kamu bankaları değerlendirmesi. Ocak-Şubat döneminde TL kredi/ mevduat faiz makası 4Ç20’ye göre 170 baz puan, net faiz marjı ise 100 baz puan daralmış, buna bağlı olarak da net faiz geliri aylık ortalamada 4Ç20’ye göre %47 gerilemiştir. Daha düşük karşılık gideri ve daha yüksek diğer faaliyet gelirleri ise aynı dönemde sermaye piyasası işlem giderlerini önemli ölçüde kompanse etmiştir. Kamu bankalarının geniş TL fonlama tabanları nedeniyle TL fonlama maliyetindeki artışa sektör ortalamasına göre biraz daha fazla katlandıkları görülmekte. Yılın ikinci yarısında kredilerdeki yukarı yönlü fiyatlamanın etkisi ile hem faiz makasının hem de net faiz marjının daha yüksek bir seviyede olabileceğini düşünüyoruz. Kamu Bankalarının %2.9 seviyesindeki takipteki kredi oranı ve %80.9 seviyesindeki takipteki kredi karşılık oranı sektör ortalamasına göre daha olumludur. Çekirdek ve Toplam sermaye yeterlilik oranları ise sırası ile %12.4 ve %16.3 ile önümüzdeki dönemde kredi büyümesini destekleyecek konumdadır.

– Özel bankalar değerlendirmesi. Net faiz marjındaki 4Ç20 ortalamasına göre 60 baz puanlık ve TL kredi/mevduat faiz makasındaki 160 baz puanlık daralma net kar rakamı açısından da sektör ortalamasına göre daha iyi bir performans sergilemelerine imkan sağlamıştır. 3Ç21’den itibaren net faiz marjının daha yüksek bir noktada şekillenebileceğini tahmin ediyoruz. Bununla birlikte yılın ikinci yarısında ivmelenmesini beklediğimiz kredi büyümesi de karlılığa olumlu katkı sağlayacaktır. Takipteki kredi oranı 2020 sonuna göre %5.4 seviyesinde yatay kalırlen, takipteki kredi karşılık oranı ise sınırlı bir artış ile %72.4’ten %73.3’e yükselmiştir. %14.6 ve %18.7 seviyesinde bulunan Çekirdek ve Toplam sermaye yeterlilik oranlarının büyüme dinamiklerini desteklemesi ve finansal sağlamlık açısından oldukça yüksek bir seviyede olduklarını düşünüyoruz. Operasyonel giderlerin 4Ç20 ortalamasına göre %9 gerilerken, bankacılık hizmet gelirlerinin ise %14 artmasının özel sektör bankalarının karlılığını destekleyen diğer unsurlar olarak sayabiliriz.

Rapor için tıklayın.

Kaynak: Dinamik Menkul