BDDK Bankacılık Sektörü Eylül Ayı Değerlendirmesi

Bankacılık sektörü Eylül ayı net kar rakamı aylık %3 yıllık ise %144 artarak 8,523 milyon TL oldu. Aylık ortalamalara göre ise Temmuz-Eylül ayı ortalama kar rakamı 2Ç21’in %33, 3Ç20’nin ise %48 üzerinde gerçekleşti.

Bankacılık sektörü Eylül ayı net kar rakamı aylık %3 yıllık ise %144 artarak 8,523 milyon TL oldu. Aylık ortalamalara göre ise Temmuz-Eylül ayı ortalama kar rakamı 2Ç21’in %33, 3Ç20’nin ise %48 üzerinde gerçekleşti. Özsermaye karlılığı artış eğilimini korudu ve %14.4 olarak gerçekleşti. Temmuz-Eylül döneminde TL kredi/mevduat faiz makası önceki dönemlere göre belirgin artarak %1.3 seviyesinde gerçekleşti, ancak halen potansiyelin altında. Fonlama maliyetindeki artışın durması ve TCMB’nin faiz indirimleri sonrasında gerilemesi ve kredilerin yeniden fiyatlanması ile birlikte yılın son çeyreğinde daha iyi bir TL kredi/ mevduat faizi makası olabileceğini düşünüyoruz. Marj açısından da benzer bir durum söz konusu. TL cinsi menkul kıymetlerin artan katkısı net faiz marjını olumlu yönde etkilemiştir. Kredi risk maliyetindeki düşük seyir (%0.8) ve sermaye yeterlilik oranlarındaki yüksek seyir (SYR: %17.3, Çekirdek SYR: %13.2) sektörün güçlü yönleri olarak ön plana çıkmaktadır. Bununla birlikte Ocak-Eylül döneminde bankacılık hizmet gelirlerindeki yıllık %33 artış ve faaliyet giderlerdeki sınırlı %14’lük artış operasyonel karlılık açısından olumlu diğer argümanlardır.

Verisetinin banka hisseleri üzerine etkisi olmayacağını düşünüyoruz. Bankalar 3Ç21 finansal sonuçlarını açıkladıkları için açıklanan verisetinin banka hisseleri üzerine bir etkisi olmayacağını düşünüyoruz. Ancak geleceğe dönük tahminde bulunabilme açısından çıkarımlarımız 4Ç21’de TL kredi/mevduat faiz makasındaki iyileşmesinin devam edeceği ve TÜFE’ye endeksli bonoların katkısının önceki çeyreklere oranla daha kuvvetli olacağı şeklindedir. Bu iki çıkarım da bizi önceki çeyreklere kıyasla daha kuvvetli bir faiz marjı beklentisine yönlendirmekte. Bununla birlikte kredi risk maliyeti tarafında sınırlı bir yükseliş olabileceğini düşünüyoruz. Ekonomik büyümenin kuvvetli olduğu 2Ç21 ve 3Ç21’de kredi risk maliyeti %0.8 olarak gerçekleşti. BDDK’nın regülasyon desteğinin kademeli olarak kalkması ve ekonomik aktivitenin önceki dönemlere göre biraz daha yavaş seyrinden ötürü kredi risk maliyeti sınırlı bir artış gösterebilir. Bankacılık hizmet gelirlerindeki büyümenin stabil kalmasını beklemekle birlikte faaliyet giderlerindeki artış hızının bir miktar yükselmesini bekliyoruz. Bankaların ofislere geri dönmeye başlamış olması ve enflasyonun son dönemdeki yüksek seyri faaliyet giderlerinin yükselmesine neden olabilir.

Bankacılık sektörü hisseleri oldukça düşük çarpanlar ile işlem görmeye devam ediyor. Tahminlerimize göre bankalar 1 yıl ileriye dönük 2.88x F/K ve 0.37x F/DD çarpanları ile işlem görmekte. Bu seviyeler tarihsel olarak oldukça düşük seviyeler. MSCI gelişmekte olan ülkeler bankacılık endeksine göre de ABD Doları bazındaki iskonto 2018’deki dip seviyelere gerilemiştir. Oldukça yüksek iskonto ile işlem gören bankaların artan özsermaye karlılıkları ile değerleme açısından daha cazip bir konumda olduklarını düşünüyoruz.

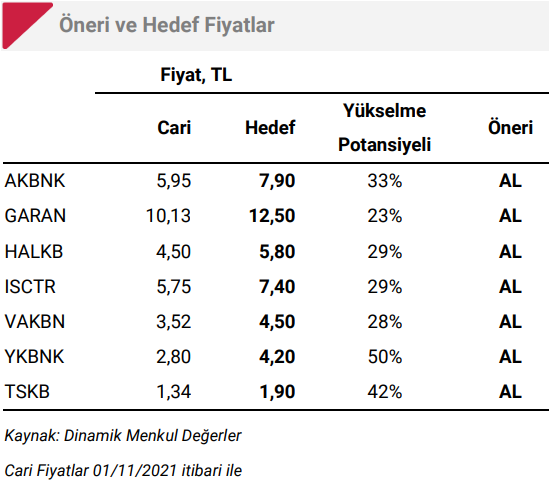

Kaynak: Dinamik Menkul