Bankacılık Sektörü Cazip Olmaya Devam Ediyor

Bankacılık sektörü Ağustos ayı net kar rakamı aylık %29 yıllık ise %108 artarak 8,269 milyon TL oldu. Aylık ortalamalara göre ise Temmuz-Ağustos ayı ortalama kar rakamı 2Ç21’in %26, 3Ç20’nin ise %40 üzerinde gerçekleşti. Özsermaye karlılığı artış eğilimini korudu ve %13.8 olarak gerçekleşti. Temmuz-Ağustos döneminde TL kredi/mevduat faiz makası önceki dönemlere göre belirgin artarak %1.2 seviyesinde gerçekleşti, ancak halen potansiyelin altında. Fonlama maliyetindeki artışın durması ve kredilerin yeniden fiyatlanması ile birlikte yılın kısmında daha iyi bir TL kredi/mevduat faizi makası olabileceğini düşünüyoruz. Marj açısından da benzer bir durum söz konusu. TL cinsi menkul kıymetlerin artan katkısı net faiz marjını olumlu yönde etkilemiştir. Kredi risk maliyetindeki düşük seyir (%0.9) ve sermaye yeterlilik oranlarındaki yüksek seyir (SYR: %17.3, Çekirdek SYR: %13.3) sektörün güçlü yönleri olarak ön plana çıkmaktadır. Bununla birlikte Ocak-Ağustos döneminde bankacılık hizmet gelirlerindeki yıllık %30 artış ve operasyonel giderlerdeki sınırlı %11 artış operasyonel karlılık açısından olumlu diğer argümanlardır.

* Veri setinin banka hisseleri üzerine olumlu bir etkisi olabilir. Temmuz -Ağustos döneminde kar rakamının gerek 2Ç21 gerekse de 3Ç20 aylık ortalamasının üzerinde olması kar momentumun devam ettiğini göstermesi açısından önemli. Net faiz marjındaki iyileşme, kredi risk maliyetinin bir önceki döneme göre yatay seyrine rağmen karşılık oranının artış eğiliminde olması karlılığı destekliyor. Yabancı bankalardaki ve kalkınma yatırım bankalarındaki kar momentumu biraz daha yüksek olduğu için bu banka grupları içerisinde yer alan Garanti Bankası ve TSKB hisseleri verisetinden biraz daha olumlu yönde etkilenebilirler.

* Beklentimiz 3Ç21’den itibaren net faiz marjında kuvvetli bir toparlanma toparlanma ve ikinci yarıda daha hızlı kredi büyümesi yönündedir. Gerek kredi fiyatlama döngüsünün başlamış olması gerekse de fonlama maliyetlerindeki artışın marjinal olarak oldukça azalmasından dolayı kredi/mevduat faiz makasının bankaların marjına olumlu katkı sağlayabileceğini düşünüyoruz. Bunun yanısıra enflasyondaki yüksek seyre bağlı olarak TÜFE’ye endeksli bonoların da yılın ikinci yarısında ilk yarıya kıyasla net faiz marjına daha fazla bir katkı sağlayabileceğini öngörüyoruz. İlk yarıda oldukça kuvvetli seyreden bankacılık hizmet gelirlerinin ikinci yarıda kredi büyümesindeki artışa bağlı olarak kuvvetli momentumu koruması beklenir. Operasyonel giderler tarafında ise sekiz aylık dönemdeki %11’lik büyümenin enflasyondaki yükseliş de dikkate alındığında biraz daha hızlanabileceğini tahmin ediyoruz. % 15 seviyelerine ulaşabilir görüşümüzü koruyoruz. Kredi risk maliyeti ise ekonomideki açılma ile birlikte 2Ç21’deki performansını 3Ç21’de de sürdürebilir. Ancak yılın son çeyreğinde BDDK’nın regülatif tedbirlerinin sona ermesi sınırlı bir takipteki kredi artışına ve yine sınırlı bir kredi risk maliyeti artışına neden olabilir. Ancak bankaların halihazırda oldukça yüksek karşılık oranları olması nedeniyle karlılık performansına etkinin oldukça sınırlı olabileceği görüşündeyiz.

* Bankacılık sektörü hisseleri oldukça düşük çarpanlar ile işlem görmeye devam ediyor. Tahminlerimize göre bankalar 1 yıl ileriye dönük 2.56x F/K ve 0.34x F/DD çarpanları ile işlem görmekte. Bu seviyelar tarihsel olarak oldukça düşük seviyeler. MSCI gelişmekte olan ülkeler bankacılık endeksine göre de ABD Doları bazındaki iskonto 2018’deki dip seviyelere gerilemiştir. Oldukça yüksek iskonto ile işlem gören bankaların artan özsermaye karlılıkları ile değerleme açısından daha cazip bir konumda olduklarını düşünüyoruz..

Rapor için tıklayın.

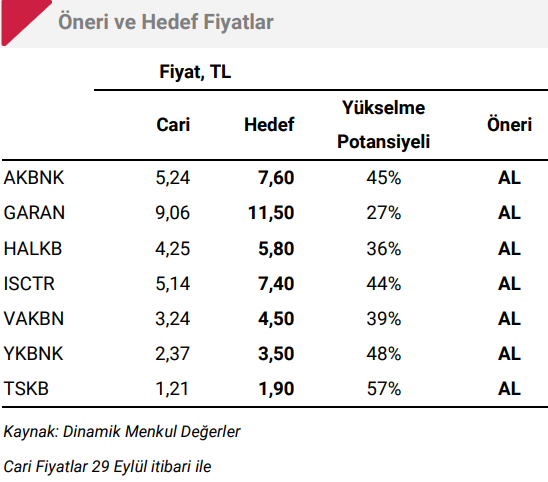

Kaynak: Dinamik Menkul