Bankacılık Sektörü Ekim Ayı Değerlendirmesi

Ekim ayı net kar rakamı aylık %8 yıllık ise %157 artarak 9,146 milyon TL oldu. Aylık ortalamalara göre ise Ekim ayı kar rakamı 3Ç21’in %19, 4Ç20’nin ise %128 üzerinde, özsermaye karlılığı ise artış eğilimini koruyarak %16.6 olarak gerçekleşti. Ekim ayında TL kredi/mevduat faiz makası önceki dönemlere göre belirgin artarak %1.8 seviyesinde olurken, diğer taraftan potansiyelin altında kalmaya devam etti. Fonlama maliyetindeki gerileme ve kredilerin yeniden fiyatlanması ile birlikte 4Ç21’de daha iyi bir TL kredi/mevduat faizi makası olabileceğini düşünüyoruz. Marj açısından da benzer bir durum söz konusu. TL cinsi menkul kıymetlerin artan katkısı net faiz marjını olumlu yönde etkilemiştir. Kredi risk maliyeti %1.2 ile önceki üç çeyrek ortalamasının üzerine çıkarken, sermaye yeterlilik oranlarındaki yüksek seyir (SYR: %17.3, Çekirdek SYR: %13.1) korunmuştur. Bununla birlikte Ocak-Ekim döneminde bankacılık hizmet gelirlerindeki yıllık %35 artış ve operasyonel giderlerdeki enflasyonun altında %15’lik artış operasyonel karlılık açısından olumlu diğer argümanlardır.

Verisetinin kamu bankaları ve TSKB üzerine olumlu etkisi olabilir. Özel bankalar (yerli + yabancı) grubunda aylık bazda kar rakamında kredi risk maliyetindeki artışa bağlı olarak gerileme olsa da, Ekim ayı kar rakamı 4Ç20 aylık ortalamasının üzerinde. Kamu bankalarındaki TL kredi/mevduat faiz makası gelişimi (henüz potansiyelinin altında olsa da) ve marjlardaki olumlu dinamik kar momentumun artış eğiliminde olduğunu gösteriyor. Bunun yanısıra yüksek kar büyümesini de görece özel sektördeki rakiplerinin gerisinde kalan hisse performansı adına olumlu olarak değerlendiriyoruz. Kalkınma ve Yatırım bankalarındaki kar momentumu biraz daha yüksek olduğu için bu banka grubu içerisinde yer alan TSKB hisseleri verisetinden biraz daha olumlu yönde etkilenebileceğini düşünüyoruz.

4Ç21 görünümü. Kredi büyümesinin ivme kazanması, fiyatlamaların bilançoda taşınan kredilere göre daha yüksek faiz oranlarından gerçekleşiyor olması ve TÜFE’ye endeksli bonoların katkısı 4Ç21’de net faiz marjının güçlü olmasını sağlayacaktır. Kredi risk maliyetinin ise yılın son çeyreğinde bir miktar yükselmesini bekliyoruz. BDDK haftalık verilerinde 3Ç21 sonundan 19 Kasım’a kadar 7.1 milyar TL’lik bir artış söz konusu. Karşılık oranları ise %77.3 seviyesinde (3Ç21 sonu: % 77.8). Yani kredi risk maliyeti 3Ç21’deki seviyesinin üzerinde şekillenecek denilebilir. Kredi büyümesi TCMB faiz indirimleri sonrasında net bir artış eğilimi sergiliyor. Kur etkisinden arındırılmış yıllıklandırılmış 13 haftalık ortalama toplam kredi büyümesi %17.2, aynı şekilde baktığımız KOBİ kredileri büyümesi ise %27.4 seviyesinde. Bireysel kredilerin ise ticari tarafa göre daha yavaş bir büyüme içinde olduğu görülüyor. Komisyon gelirleri TCMB faizlerinin gerilemesi nedeniyle ödeme sistemlerinden elde edilen komisyon gelirlerinde 4Ç21’de bir miktar büyüme momentumunu kaybedebilir. Operasyonel giderler ise 9A21’de oldukça kontrollü seyretmişti. Ancak 3Ç21 sonrasında dövize endeksli bilgi teknoloji giderlerindeki artış ve enflasyon etkisi ile 4Ç21’de önceki dönemlere kıyasla biraz daha yüksek olabileceğini tahmin ediyoruz. Özetle 4Ç21 beklentimizde yüksek kredi büyümesi ve kuvvetli faiz marjı pozitif; kredi risk maliyetindeki sınırlı artış, komisyon artışında kısmen yavaşlama ve operasyonel giderlerdeki artış negatif unsurlar. Böylelikle 4Ç21’de çeyreksel yatay/hafif negatif bir karlılık olabileceğini tahmin ediyoruz.

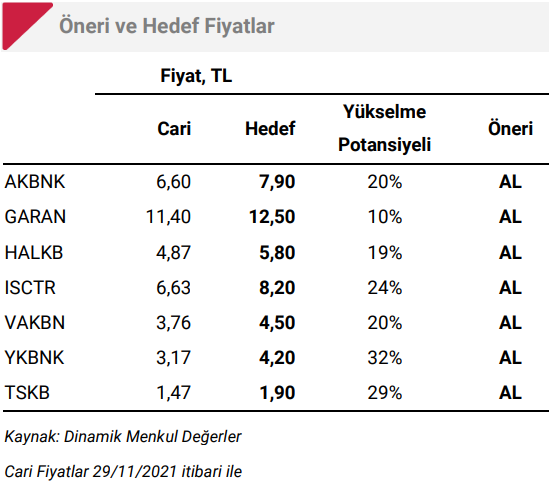

Bankacılık hisseleri düşük çarpanlar ile işlem görmeye devam ediyor. F/K (3.02x) ve F/DD (0.40x) çarpanları yıllık ortalama seviyelerinin üzerinde. Bu seviyeler ucuz ve olası risklerin önemli ölçüde fiyatlandığını gösteriyor. Gelinen noktada banka hisselerindeki yükselme potansiyeli hedef fiyat beklentilerimize göre kısmen daralmakla birlikte geçen haftaki düzeltme hareketi sonrasında bir miktar daha alan olduğu söylenebilir.

Rapor için tıklayın.

Kaynak: Dinamik Menkul