Yapı Kredi Yatırım’ın Bankacılık Sektörü Hisseleri İçin Önerileri

Marjlardaki iyileşme ve ihtiyatlı karşılık oranları 2018 net kar gelişimini destekleyecek

Bankalar için pozitif duruşumuzu korurken, Ağustos’tan beri yaşanan geri çekilmeyi alım fırsatı olarak değerlendiriyoruz. Pozitif görüşümüzün en temel sebepleri, cazip bulduğumuz değerleme çarpanları ve sektörün karlılığında son 2 çeyrektir yaşanan geri çekilmenin son bulması yönündeki beklentimiz. Türk bankaları Ocak-Ağustos döneminde ABD Doları bazında %43 değer kazandı (GOÜ bankalarına göre %23 daha iyi performans). Bu performansla 12-ay ileri dönük F/DD ve F/K çarpanları sırasıyla 0.9x ve 6.2x’ye ulaştı. Ağustos başından bu yana ise Türk bankaları ABD Doları bazında %12 değer kaybederken (GOÜ bankalarına göre %16 geride performans), 12-ay ileri dönük F/DD ve F/K çarpanları sırasıyla 0.7x ve 5.3x’e geriledi. Bu çarpanlar iyileşen karlılığa rağmen son 3 yıllık ortalamalara göre %10 ve %18 iskontoya işaret etmektedir. Gelişmekte olan ülke bankalarına göre iskontolar ise F/DD ve F/K çarpanlarında %33 ve %40 seviyelerine ulaştı

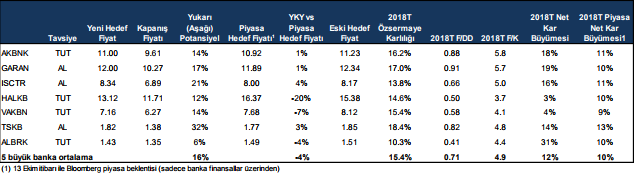

3.çeyrekte karlılık gelişiminde daralmanın devam etmesini bekliyoruz. Garanti ve TSKB’nin rakiplerine göre daha iyi marj yönetimi sayesinde ön plana çıkmalarını öngörüyoruz. 3.çeyrekte artan TL mevduat faizleri, yüksek seyreden swap maliyetleri ve enflasyona endeksli tahvillerin düşen getirileri (devlet bankaları olumsuz etkilenmekte) sektörü olumsuz etkiledi. Fakat TL kredilerde yukarı yönlü fiyatlamalar, sıkı maliyet yönetimi ve azalan provizyonlar ise karlılıktaki düşüşü bir miktar sınırlandırdı. TL mevduat faizlerinde yaşanan yükselişte artık sona gelindiğini düşünüyoruz. TL kredi faizlerindeki yükseliş trendi ise vade uyumsuzluğu nedeni ile gecikmeli de olsa TL marjı desteklemeye devam edecek. Bu nedenle 4.çeyrekte TL marjlarda iyileşme öngörüyoruz. 2018’in 2.çeyreğinde ise TÜFE’deki düşüş beklentimiz ile beraber Merkez Bankası’nın yavaş bir hızda faiz indirimine gitmesinin banka karlarını desteklemesini tahmin ediyoruz. 2017 yılında takip listemizdeki 5 büyük banka için %30 net kar büyümesi bekliyoruz. 2018’de ise takip listemizdeki 5 büyük banka için %12 net kar büyümesi öngörürken, özel bankaların devlet bankalarına göre pozitif ayrışmalarını bekliyoruz. Bu beklentimizin en temel nedeni ise özel bankaların yüksek karşılık oranları sayesinde UFRS-9’a geçişte avantajlı durumda olmalarıdır. TL marjlardaki iyileşme ve swap giderlerindeki düşüş beklentilerimizin de bankaların karlılığını desteklemesini bekliyoruz. Tahminlerimize göre takip listemizdeki 5 büyük banka 0.71x 2018T F/DD ve 4.9x 2018T F/K ile işlem görmekte.

İş Bankası, Garanti ve TSKB için AL tavsiyesi veriyoruz. İş Bankası için tavsiyemizi AL’a yükseltmemizin (eski tavsiye TUT) temel sebepleri; ihtiyatlı toplam karşılık oranı, yüksek serbest karşılık tamponu, iskontolu çarpanları, faaliyet giderleri için yüksek verimlilik artışı potansiyeli ve Otaş kredisine rakiplerine göre daha sınırlı riski. İş Bankası tahminlerimize göre 0.66x 2018T F/DD ve 5.0x 2018T F/K ile işlem görürken, bu son 3 yıl ortalamalarına göre %7 ve %4 iskontoya işaret etmektedir. Garanti’de ise etkin net faiz marjı yönetimi, yüksek karşılık tamponları ve kuvvetli sermaye oranları olumlu görüşümüzün en önemli nedenleri. Garanti tahminlerimize göre 0.9x 2018T F/DD ve 5.7x 2018T F/K ile işlem görürken, bu 3 yıllık ortalamalara göre %11 ve %12 iskontolara işaret etmekte. TSKB ise sektörün üzerinde sürdürülebilir özsermaye karlılığına rağmen iskontolu çarpanları ile öne çıkmaktadır. TSKB tahminlerimize göre 0.8x 2018T F/DD ve 4.8x 2018T F/K ile işlem görmekte ve bu 3 yıllık ortalamalara göre %16 ve %9 iskontolara işaret etmektedir.