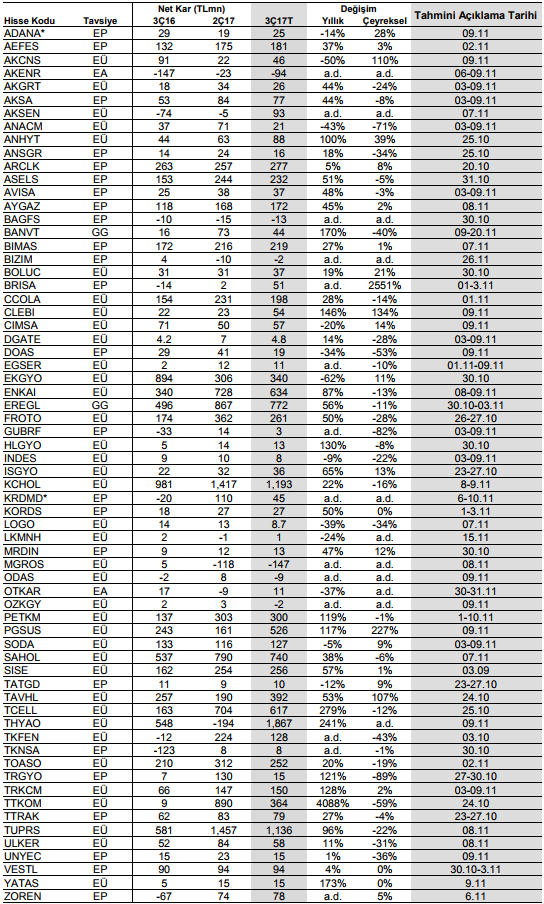

3Ç17 bilanço dönemi Cuma günü Arçelik’in bilançosunu açıklamasıyla başlayacak.

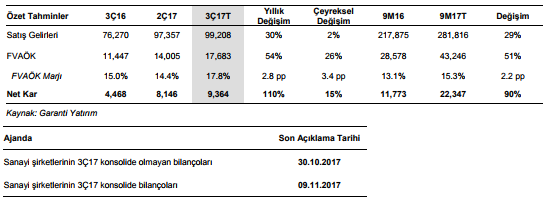

3Ç17/3Ç16: 3Ç17’de Araştırma kapsamımızdaki sanayi şirketlerinin toplam net satışlarında yıllık bazda %30 artış, FVAÖK’da ise yıllık bazda %54 artışla ortalama %17.8 FVAÖK marjına (yıllık bazda 2.8 baz puanlık artış) ulaşılacağını hesaplıyoruz. Bu artışta güçlü spreadler, ihracat odaklı satış ve yurtiçi/yurtdışı güçlü talep etkili olmuştur. Net karın ise düşük finansal giderler nedeniyle 3Ç17’de yıllık bazda %110 artmasını bekliyoruz.

3Ç17/2Ç17: Mevsimsellik etkisi sebebiyle, sanayi şirketlerinin çoğunluğu için çeyreksel bazda kıyaslama yapmak anlamlı olmayacaktır. Ancak sanayi şirketlerinin toplam net satışlarında çeyreksel bazda %2, FVAÖK’da ise çeyreksel bazda %26 artış ve FVAÖK marjında 3.4 puanlık iyileşme görmeyi bekliyoruz. Net kardaki artış beklentimiz ise %15’dir.

Beğendiğimiz sektörler:

Havacılık hisselerinin bu çeyrekte talepteki toparlanma, maliyet kısma çabaları ve düşük baz nedeniyle güçlü operasyonel sonuçlar kaydetmesini bekliyoruz

Bu çeyrekte rafineri ve petrokimya sektörlerini ürün spread’lerindeki güçlü seyir ve arzdaki sıkıntılara bağlı güçlü ürün fiyatları sebebiyle beğeniyoruz.

Dayanıklı tüketim sektörünün ÖTV kesintisi nedeniyle güçlü operasyonel sonuçlar kaydetmesini bekliyoruz.

Çelik sektörünün ürün fiyatlarının yüksek seyretmesi, talepteki artıştan olumlu etkilenmesi sebebiyle güçlü karlılık açıklamasını bekliyoruz.

Olumlu Beklentiler:

AKSEN: Rüzgar santral satışları devam eden finansal giderlere karşın net karı olumlu etkileyecek

AYGAZ: Tüpraş’ın karının net kara olumlu etkisi, FVAÖK’te iyileşme

BRISA: i) Satış hacmindeki toparlanma, ii) daha iyi fiyatlama ve iii) hammadde fiyatlarının olumlu seyri sayesinde, Brisa’nın 3Ç17 finansallarının çok güçlü olacağına inanıyoruz. 2016 yılı aynı dönemi göz önüne alındığında düşük baz nedeniyle FVAÖK’ün yıllık yaklaşık 3.5 katına çıkması bekleniyor.

Beyaz Eşya: Vestel ve ARCLK’nın hem yurtiçinde vergi teşvikinin hem de yurtdışı pazarlardaki toparlanmanın etkisiyle güçlü büyüme rakamları açıklayacaklar.

Demir Çelik Sektörü: Güçlü seyretmeye devam eden ürün fiyatları sonucu EREGL ve KRDMD’de FVAÖK ve net kardaki artış beklentisi

FROTO: İhracat satışlarındaki artışın ve yurtiçindeki pazar payı kazancının olumlu etkisi

Havacılık: Talepteki iyileşme, maliyet kısma çabaları ve düşük baz nedeniyle yıllık bazda havacılık sektöründe oldukça güçlü faaliyet karlılığı bekliyoruz. Bu güçlü faaliyet karlılığı bu çeyrek düşük finansal giderler nedeniyle net kara da yansıyacak. THYAO, PGSUS ve CLEBI’nin FVAÖK’ünü 2 katına çıkarmasını beklerken TAVHL tarafında bu büyümenin %50 olacağını öngörüyoruz. Net kar büyümesinde ise başı THYAO çekerken onu CLEBI ve PGSUS takip edecek.

PETKM: Etilen-nafta spread’indeki güçlü seyir, yüksek kapasite kullanım oranı

TUPRS: Jet ve dizel spread’lerindeki artışilarartış, güçlü kapasite kullanımı. Düşük baz etkisi

TOASO: Yurtiçindeki pazar payı kazancının olumlu etkisi sebebiyle güçlü FVAÖK büyümesi beklentisi.

TRKCM: İtalyan Sangalli’nin tam konsolide edilmesi ve marjlardaki güçlü iyileşme

YATAS: Şirketin vergi indirimleri ve iyileşen faaliyet marjı nedeniyle 3Ç17’de net karının geçen seneye kıyasla üç katına çıkmasını öngörüyoruz.

Olumsuz Beklentiler:

BIZIM: Şirketin bir çeyrek daha toptan kanalının optimizasyon sürecinde olması itibariyle zayıf sonuçlar açıklamasını ve net zarar kaydetmesini bekliyoruz.

DOAS: Pazardaki daralmanın etkisiyle satış adetlerindeki düşüş, yüksek finansal giderler

GUBRF: 3Ç17’de zayıf amonyak fiyatları ile birlikte zayıf marjlar

LOGO: Mevsimsel olarak zayıf çeyrek olması ve Totalsoft’un konsolide marjlara olumsuz katkısı

TTKOM: TL’nin ABD$ ve EUR karşısında değer kaybı nedeniyle bir önceki çeyreğe göre yüksek kur farkı gider.