Aygaz 2018 / 1. Çeyrek Bilanço Analizi

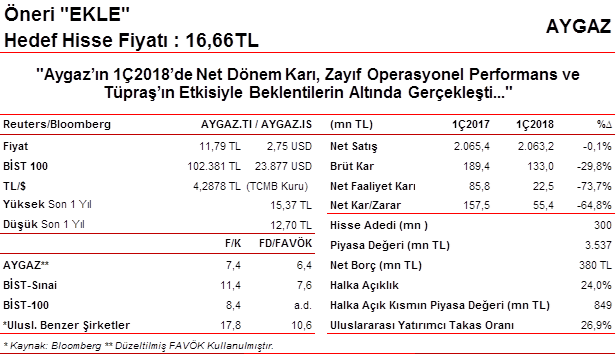

Aygaz’ın 2018 yılı ilk çeyrek net dönem karı bir önceki yılın aynı dönemine göre %64,8 oranında azalarak 55,4mn TL’ye gerilemiş ve hem bizim beklentimiz olan 122mn TL’nin, hem de piyasa beklentisi olan 88mn TL’nin altında gerçekleşmiştir. Tahminimizdeki sapmada, brüt karlılık ile Tüpraş’ın karının beklentimizin altında gelmesine bağlı olarak özkaynak yöntemiyle değerlenen yatırımlardan elde edilen gelirlerin (Aygaz Tüpraş’ta %10,2 dolaylı paya sahip) beklentimizden düşük gerçekleşmesi etkili olmuştur.

Şirketin ilk çeyrek satış gelirleri, satış miktarının bir önceki yılın aynı dönemine %7 oranında gerilemesine karşın, satış fiyatlarındaki artışın etkisiyle 2.063,2mnTL ile bir önceki yılla yaklaşık aynı seviyede gerçekleşmiştir. Diğer taraftan satış maliyetlerindeki artışa bağlı olarak brüt kar ise %29,8 oranında azalarak 133mn TL olarak gerçekleşmiştir. Brüt kar marjı da %9,2’den %6,4’e gerilemiştir. Buna ilaveten, operasyonel giderlerdeki %6,7’lik yükseliş de karlılığı olumsuz etkilerken, faaliyet karı %73,7 oranında azalarak 22,5mn TL’ye gerilemiştir. Kar marjının görece yüksek olduğu tüplü satışların ilk çeyrekte %6 oranında gerilemesi karlılığı olumsuz etkilemiştir. Buna ilaveten, Tüpraş’ın bir önceki yılın aynı çeyreğine göre ilk çeyrekte görece düşük performans göstermesine bağlı olarak bu çeyrek katkısı daha düşük olmuş ve iştiraklerden gelirler bir önceki yılın aynı dönemindeki 90,1mn TL’den 40,2mn TL’ye gerilemiştir. (4Ç2017’de 47,9mn TL idi).

Aygaz ayrıca 2018 yılı beklentilerinde otogaz satışındaki Pazar payı beklentisini %24,2-%25,4 aralığından %23,2-%24,5’e aralığına çekerken diğer beklentilerini ise aynen korumuştur. Şirket 2018 yılında 750-785 bin ton aralığında otogaz satışı, 320-335 bin ton aralığında da tüpgaz satışı hedeflemektedir. Ayrıca şirket tüpgaz satışında Pazar payı’nın %41,5-43,5; aralığında oluşmasını beklemektedir.

Olumsuz ilk çeyrek sonuçlarına karşın, mevsimsel olarak ilk çeyreğin düşük sezon olması ve Tüpraş’ın önümüzdeki dönemdeki katkısındaki artış beklentimiz doğrultusunda Aygaz’la ilgili “EKLE” önerimizi, koruyor ve hedef hisse fiyatını da yüksek temettü ödemesine istinaden düzelterek (hisse başı 1,533TL brüt temettü) 16,66TL olarak belirtiyoruz.