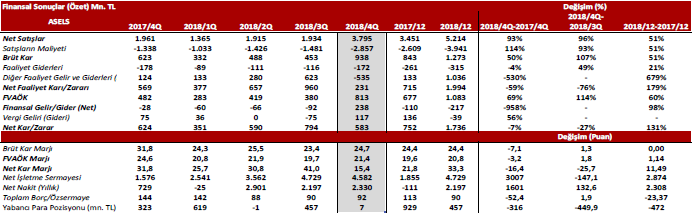

Aselsan’ın 2018 yılı dördüncü çeyrek net dönem karı bir önceki yılın aynı dönemine göre %6,6 azalışla 582,7 milyon TL’ye geriledi ve piyasa beklentisi olan 661 milyon TL’nin altında gerçekleşti. Piyasa beklentisindeki sapmada kur kaynaklı diğer faaliyet giderlerinin beklentilerin üzerinde gerçekleşmesi etkili oldu.

Şirket’in satış gelirleri 2018 yılı son çeyrekte bir önceki yılın aynı dönemine göre %93,5 oranında artış göstererek 3.794,6 milyon TL’ye ulaşırken, brüt karı ise %50,5 oranında artarak 937,9 milyon TL’ye ulaştı. Faaliyet giderleri aynı dönemde %3,5 oranında düşüş gösterirken karlılığı destekledi. Diğer faaliyetlerden 2017 yılı dördüncü çeyrekte 124,5 milyon TL’lik gelire karşılık 2018 dördüncü çeyrekte Türk Lirası’nın Dolar ve Euro karşısında değer kazanmasının etkisiyle 535 milyon TL’lik gider oluştu. Bu sonucun net dönem karındaki düşüşte ana etken olduğunu belirtmek gerekiyor. Bu sonuçlarla birlikte Aselsan’ın faaliyet karı ise 2017 dördüncü çeyrekteki 569 milyon TL’den 2018 dördüncü çeyrekte 231 milyon TL’ye geriledi. Diğer taraftan Şirket’in FAVÖK’ü ise son çeyrekte yıllık bazda %69 artarak 813 milyon TL’ye ulaştı.

Şirket’in satış gelirleri 2018 yılı son çeyrekte bir önceki yılın aynı dönemine göre %93,5 oranında artış göstererek 3.794,6 milyon TL’ye ulaşırken, brüt karı ise %50,5 oranında artarak 937,9 milyon TL’ye ulaştı. Faaliyet giderleri aynı dönemde %3,5 oranında düşüş gösterirken karlılığı destekledi. Diğer faaliyetlerden 2017 yılı dördüncü çeyrekte 124,5 milyon TL’lik gelire karşılık 2018 dördüncü çeyrekte Türk Lirası’nın Dolar ve Euro karşısında değer kazanmasının etkisiyle 535 milyon TL’lik gider oluştu. Bu sonucun net dönem karındaki düşüşte ana etken olduğunu belirtmek gerekiyor. Bu sonuçlarla birlikte Aselsan’ın faaliyet karı ise 2017 dördüncü çeyrekteki 569 milyon TL’den 2018 dördüncü çeyrekte 231 milyon TL’ye geriledi. Diğer taraftan Şirket’in FAVÖK’ü ise son çeyrekte yıllık bazda %69 artarak 813 milyon TL’ye ulaştı.

Aselsan’ın bakiye sipariş miktarı, eklenen yeni projelerin de katkısıyla, Aralık ayı sonunda yeni rekor seviyesi olan 9,1 milyar dolara yükseldi. Şirket ayrıca bu yılbaşından itibaren baktığımızda ise yaklaşık 620 milyon dolarlık yeni sözleşmeler imzaladı. Türkiye’nin en çok Ar-Ge harcaması yapan Aselsan’ın savunma sektörünün bu anlamda öncü firması olması geleceğe yönelik operasyonel performansı açısından olumlu olarak değerlendirilebilir. 2018 yılı sipariş gerçekleşmeleri sonrası Aselsan’ın geri kalan bakiye siparişlerinin teslim sürelerine göre dağılımı incelendiğinde 2,2-2,5 milyar dolarlık kısmının 2019 yılına denk geldiği, 2020 yılına düşen kısmın ise 2,5-2,8 milyar dolar seviyesinde olduğu gözleniyor. Bu durumu önümüzdeki dönemde Aselsan’ın cirosuna olumlu etki edecek bir gelişme olarak değerlendiriyoruz.

2019 yılı beklentilerini de açıklayan Aselsan, 2019 yılında satış gelirlerinde %40-50 arası büyüme beklentisi yanında, FVAÖK marjının %19-21 arasında olacağını tahmin etmektedir. Şirket ayrıca 2019 yılında 1.000 milyon TL yatırım harcaması yapılması planladığına da projeksiyonları arasında yer verdi.

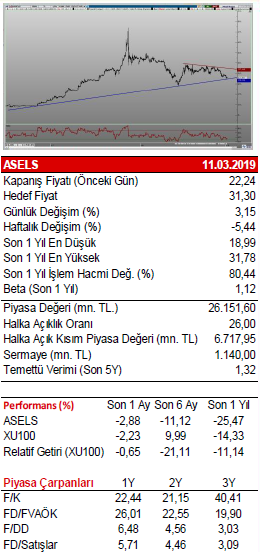

Temmuz ayından bu yana gözlenen yatay trendinin direnci altında hareket eden hissede ilk olarak 100 haftalık hareketli ortalama da olan 26.30 önemli direnç konumunda. Bu seviye üzerine geçilebilirse bu trend direnci 26.90 seviyesi test edilmek istenebilir. Sektör ve yurtdışı benzerlerinin piyasa çarpanlarına göre ucuz görünen hisse için yaptığımız değerlemeye göre ise uzun vadeli perspektifte %36 yükseliş potansiyeli ile 31,30 hedef seviye karşımıza çıkıyor.