Aselsan 2017/6 Aylık Bilanço Analizi

ASELSAN / ASELS – Pozitif

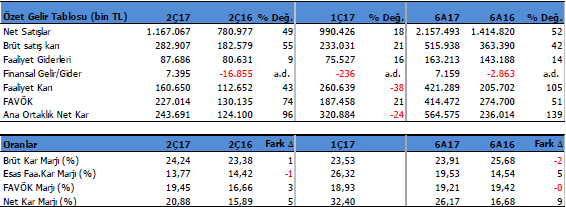

Aselsan (ASELS) 2Ç17 dönemde beklentilerin üzerinde 243.7 mn TL net kar açıkladı. Piyasa beklentileri 213 mn TL seviyesindeydi. Aynı dönemde şirketin satış gelirleri de beklentilerin bir miktar üzerinde 1.167 mn TL seviyesinde oluştu. Satış tarafında beklentiler 1.077 mn TL seviyesindeydi.

Şirket’in satışları 1Ç dönemine göre %18, FAVÖK rakamı ise %21 artarken, net kar rakamı %24 düşmüş. Net kardaki düşüşte esas faaliyetlerden diğer gelirlerin ilk çeyreğe göre kur farkına bağlı yavaşlamış olmasının etkisi bulunuyor. Satış ve FAVÖK rakamlarındaki artış yeterli ve olumlu. Buna ek olarak yine 1Ç17’ye göre karlılıkta yükseliş devam etmiş. Pozitif.

Geçen yıl 2Ç16’ya göre ise satışlar %49, FAVÖK %74 ve net kar %96 artış göstermiş. Yine aynı dönemde Brüt kar marjı %23’den %24’e, FAVÖK Marjı %17’den %19’a sıçramış. Pozitif. ASELS nihayetinde yılın ilk yarısını %52 artışla 2.157 mn TL satış geliri, %51 büyüme ile 415mn TL FAVÖK ve %139 artışla 564.6 mn TL net kar ile kapadı. Olumlu. Şirket’in ihracat oranı altı aylık itibari ile %19 seviyesinde bulunuyor. Geçen yılda aynı seviyedeydi. Şirket altı aylık dönemde 61 milyon $ ve 6.9 milyon € ihracat geliri elde etmiş.

DÖVİZ ZENGİNİ

Şirket 264 milyon $ ve 137 milyon € döviz fazlasına sahip bulunuyor. Kurdaki yükselişlerden ve düşüşlerden kur farkı gelir ve zararı yazacak. Cari oran 1.9, likidite oranı 0.9 ve Özsermaye karlılığı %31 olmuş. Şirket’in 267 mn TL net nakit değeri mevcut. Güzel.

ASELS 2025 yılına kadar 6.4 milyar $ tutarında siparişe sahip bulunuyor. Şirket 2017 yılında satış gelirlerinde en az %25 artış hedefliyor. FAVÖK Marjının ise %18-20 arasında gerçekleşmesini bekliyor. (bakınız faaliyet raporu) ASELS için 2017 yılında 5.086 mn TL satış geliri ve 966 mn TL FAVÖK beklentim bulunuyor. Başka deyişle 2017 yılında hem satışlarda hem FAVÖK te %35 artış bekliyorum. Bu beklentilere paralel olarak fd/favök piyasa çarpanı yaklaşımına göre 2017 yılı için 29.24TL hedef fiyata ulaşıyorum.

ASELS için beklentiler büyük oranda fiyatlanmış görünüyor. Elbette bu yılki bilanço için. 2018 yılı sonuçları daha yüksek gelmeye devam ederse hedef fiyat yukarı revize edilir. Kısa vade için tatmin edici bir getiri olmayabilir. Ancak uzun vadedeki büyüme potansiyeline göre uzun vade için pozisyonlar korunmalıdır.

HİSSE PERFORMANSI ENDEKSE AÇIK ARA FARK ATMIŞ

Şirket hissesi endekse rölatif olarak yılbaşında bugün %50, son bir yılda ise %105 daha üstün performans göstermiş durumda.