4Ç18 Finansal Sonuçlar – Nötr

Öneri: AL

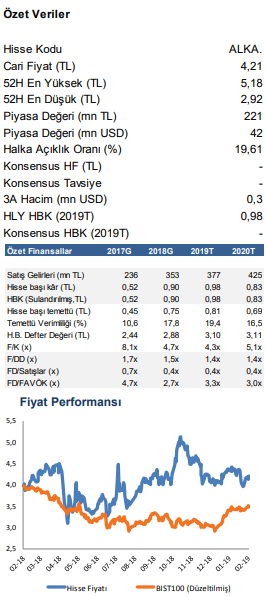

Hisse Fiyatı : 4,21 TL

Hedef Fiyat : 5,80 TL

Getiri Potansiyeli %38

Beklentimizin üzerinde gelen net kar rakamı. Alkim Kağıt, yılın son çeyreğinde beklentimiz olan 2,5 milyon TL’nin üzerinde, yıllık bazda %57,5 azalışla 3,5 milyon TL net kar açıkladı. Beklentimizin altında gelen operasyonel kar rakamına rağmen, beklentimizin üzerinde gerçekleşen net karda, yüksek gerçekleşen finansman geliri etkili oldu.

Beklentimizin üzerinde gelen net kar rakamı. Alkim Kağıt, yılın son çeyreğinde beklentimiz olan 2,5 milyon TL’nin üzerinde, yıllık bazda %57,5 azalışla 3,5 milyon TL net kar açıkladı. Beklentimizin altında gelen operasyonel kar rakamına rağmen, beklentimizin üzerinde gerçekleşen net karda, yüksek gerçekleşen finansman geliri etkili oldu.

Satış gelirleri, ürün fiyatlarındaki artışın katkısıyla yükseldi. Satış gelirleri, beklentimiz ile uyumlu yıllık bazda %52,4 artış ile 96 milyon TL seviyesinde gerçekleşti. Satış hacmi tonaj bazında yıllık %2,6 gerilemesine rağmen, birim ürün fiyatları dolar bazında yıllık %5,8 artış, Dolar/TL’deki yükselişten dolayı da TL bazında yıllık %56,5 artış kaydetti. Ortalama birim ürün maliyetleri ise, dolar bazında yıllık %6,1 yükseliş ile birim ürün fiyatlarının üzerinde artış kaydetti. Böylece, geçen yılın aynı döneminde %16,3 olan nakit brüt kar marjı yıllık 0,2 puan kötüleşme göstererek 4Ç18’de %16,1 seviyesine geriledi.

Operasyonel karlılıkta gerileme. FAVÖK yılın son çeyreğinde beklentimiz olan 14,3 milyon TL’nin %26,2 altında, yıllık bazda %42,7 artış ile 10,6 milyon TL seviyesinde gerçekleşti. Faaliyet giderleri yıllık bazda %61 artış ile satış gelirlerinin üzerinde artış göstererek FAVÖK marjının yıllık bazda 0,7 puan daralarak %11,1 seviyesinde gerçekleşmesine neden oldu. Operasyonel olmayan tarafta ise, geçen yılın aynı döneminin aksine ağırlıklı kur farkı giderlerinden kaynaklı 9,2 milyon TL seviyesinde gerçekleşen net diğer faaliyetlerden giderler net karı baskıladı. Diğer yandan, 4Ç17’de 2,8 milyon TL seviyesinde gerçekleşen finansman giderinin aksine 4Ç18’de 4,3 milyon TL seviyesinde gerçekleşen finansman geliri net karı destekledi.

AL tavsiyemizi sürdürüyoruz. Beklentilerimizin üzerinde gelen net kar rakamına rağmen operasyonel kar marjındaki daralmadan dolayı, son çeyrek finansalların hisse performansına etkisinin nötr olabileceğini düşünüyoruz. Sonuçların ardından tahminlerimizi güncelliyor, 2019 yılı satış gelirleri ve FAVÖK beklentilerimizi sırasıyla %11,2 ve %26,2 aşağı yönlü revize ediyoruz. Risksiz faiz oranı varsayımımızdaki aşağı yönlü değişiklik ve benzer şirket modelimizi de güncellememize rağmen tahminlerimizdeki aşağı yönlü revizyonlar neticesinde, 6,40 TL olan 12 aylık hedefimizi 5,80 TL’ye revize ediyor, kapanış fiyatına göre %38 yükseliş potansiyeli sunması nedeniyle AL tavsiyemizi sürdürüyoruz.