Faaliyet karlılığındaki yükseliş ile hedef fiyatımızı yükseltiyoruz

Şirketin Afrika’da yürüttüğü faaliyetlerin potansiyel içerdiği düşünerek 12 Eylül 2019 tarihinde değerleme raporu yayımlayıp pozitif katalizler ile beraber yaklaşık 2.71 TL kapanış fiyatından %27 yükseliş potansiyeli ile 3.45 TL hedef fiyat belirlemiştik. Mevcut verilen hedef fiyatın gerçekleşmesinin ardından ileri vadeli beklentiler ve geleceğe yönelik olumlu pozitif beklentiler devam etmektedir. Şirketin yurtiçi ve yurtdışı faaliyetlerinde herhangi bir değişiklik bulunmamakta olup, faaliyet raporunda belirtildiği üzere Madagaskar ve diğer Afrika ülkelerinde büyümeye devam etmektedir.

ŞİRKET FAALİYETLERİ

Yurtiçi Faaliyetleri

Türkiye, içinde Bolu, Antalya ve Şanlıurfa’da elektrik santralleri bulunan şirket toplamda yurt içinde 1317 MW kurulu güç kapasitesine sahiptir. Şirketin Bolu’da 270 MW kurulu güç kapasiteli Termik Santrali, Antalya ve Şanlıurfa’da ise 900 ve 147 MW’lık Doğalgaz Kombine Çevrim santralleri, faaliyetlerine devam etmektedir.

Yurtdışı ve KKTC Faaliyetleri

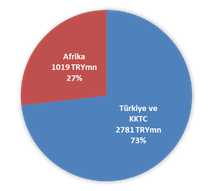

Aksa Eneji, yurtdışında Gana, Mali ve Madagaskar olmak üzere 3 Afrika ülkesinde elektrik üretim ve satış faaliyetlerini sürdürmektedir. Operasyonel gelirlerin yaklaşık %25’ini oluşturan yurtdışı santralleri (KKTC hariç), mevcut yurtiçinde atıl durumda olan önceki santral ekipmanlarından kurulmaktadır. Böylelikle şirket yaklaşık ortalama 3 yıl olan inşaat süresini daha kısaltılıp 1 yılın altında bir kurulum süresi ile acil elektrik üretimi ihtiyacı olan ülkelere cevap verebilmektedirler. Ancak şirket hükümetler ile garantili alım prensibinde anlaşma yolunu tercih etse de bunun ile birlikte yurtdışı finansal kurumlardan olabilecek teminat mektubu gibi garanti yöntemleriyle riskini minimize etmektedirler. Şirket 2019 ve sonrası için Senegal, Gine, Gabon, Angola, Çad, Burkina Faso, Benin, Kamerun, Endonezya ve Tanzanya gibi ülkelerde potansiyel fırsatları takip ettiklerini analist toplantısında ve sunumlarında belirtmişlerdi.

Finansallar ile Operasyonel Bazda Aksa Enerji

Şirketin faaliyet raporunda, yurt içi ve yurt dışı kurulu santrallerinde çeşitli yatırımlar devam etmekte olup, bunların çoğunun teknik tamamlanmasının gerçekleştiği belirtilmektedir. 1 yıl içinde ilgili santrallere yapılan proje yatırımlarında yaklaşık 4 milyon US$’lık artış görülmektedir.

Grafik 3: Aksa Enerji Bölgesel Satışları (TRYmn)

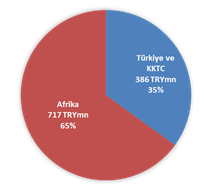

Grafik 4: Aksa Enerji Bölge Bazında FAVÖK (TRYmn)

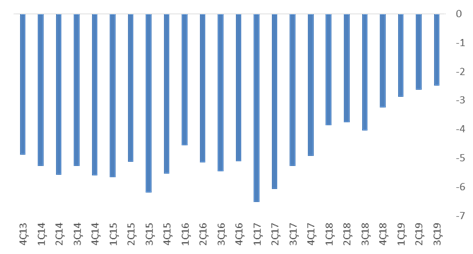

Net Borç/Favök Rasyosunun Önemi

Şirketin Borç/FAVÖK rasyosunun düşüş yönünde olmasını olumlu karşılıyoruz. 2 yıl önce bu rasyo 6x’lerdeyken şimdi 2x’lere yaklaşması gelecekte şirketteki risk priminin düşmesine ve şirketin daha yüksek değer hak etmesini sağlamaktadır.

Grafik 5: Aksa Enerji Net Borç/Favök Rasyosu