2023 Strateji Raporu

Hisse Senetleri Piyasası Görünümü

Endeksin kısa vade trendinde önemli bir değişiklik beklemekle birlikte, değerleme bazında doyum noktalarına geldiğini düşünüyoruz.

➢ 2021 yılını %26’lık bir mutlak getiri ile kapatan BIST 100 endeksi, TL’nin değer kaybından dolayı GOÜ’lerin %26 gerisinde bir performans göstermişti.

➢ Yılbaşından bu yana BIST 100 endeksinin oldukça güçlü %153 getirisi bulunmakta ve sağlanan getirin aynı dönemde yaşanan açıklanan %62,4’lük enflasyonun (TÜFE) ve %33 değer kazanan döviz sepetinin oldukça üzerinde. Yüksek getirinin temel nedenleri: 1. Mevduat başta olmak üzere alternatif para piyasalarında düşük kalan faizler nedeni ile alternatif getirilerin sınırlı kalması, 2. Şirket karlarının talep bazlı büyüme, ve enflasyonunda katkısı ile yakaladıkları yüksek ürün fiyat ayarlamaları, ve 3. Zayıf TL ile ihracat ağırlıklı şirketlerin elde ettikleri enflasyonun üzerindeki karlılıklar olarak yorumlamaktayız. Aynı dönemde, USD bazında getirinin de dahil edildiği, GOÜ’lere karşı göreceli performansa baktığımızda, BIST-100 endeksinin rölatif getirisinin yıllık bazda tarihsel olarak en yüksek seviye olan %139 olduğunu görmekteyiz.

➢ Beklentilerimize, ülkeler arası karşılaştırmalara ve çarpanlara baktığımızda ise (enflasyondan arındırılmış, yani reel, 2022-2023 yılları averajı) net kar büyümesi açısından gördüğümüz gelişme global büyüme beklentilerinin oldukça yavaşladığı, hatta hemen her ülkede negatife geçmiş olduğu. Bu bağlamda piyasa beklentisi önümüzdeki 2 yılda averaj olarak BIST şirketlerinin dünya averajına paralel %10’un üzerinde reel kar ve FAVÖK daralması (Gedik Yatırım beklentisi: 25) yaşayacağı. BIST-100 endeksinin GOÜ’lere karşı FD/FAVÖK iskontosu ise 6 ay önce %38’den %25’e düşmüş durumda.

➢ BIST-100 Endeks hedefimiz %18’lik yükselme potansiyeliyle 6000. Güçlü devam eden şirket büyümeleri ve enflasyonist ortamın yarattığı etki ile endeks hedefimizi 4,650’den 6,000’e çıkartıyoruz. Bu bağlamda, bankacılık sektöründeki yükselme beklentimiz %22, sanayii sektörlerindeki ise %16. Öte yandan beklentilerden uzun sürebilecek (yüksek) faiz ortamının değerlemeler üzerinde bir risk unsuru olduğunu belirtmek isteriz.

2023’de takibimizdeki şirketleri karlarının reel olarak daralmasını bekliyoruz

➢ Raporun içeriğinde sunulan iki grafik 2022 ve 2023 yıllarında ana sektörlerdeki faaliyet ve net kar büyüme tahminlerimizle averaj TÜFE beklentilerimizi karşılaştırmakta, yani reel büyüme resmini çizmektedir.

➢ Bu bağlamda, 2022 yılında demir çelik ve madencilik hariç, çoğu ana sektörlerin 2022 yılında yüksek reel kar büyümeleri ile yılı kapamalarını bekliyoruz. Ancak, 2023 yılında reel faaliyet karı büyümesi beklediğimiz madencilik, gıda perakende, yeme içme, ve çimento’dan ibaret. Beklentimiz BIST100 ortalamasının reel olarak %25 üzerinde bir kar düşüşü yaşayacağı.

➢ Önümüzdeki sene beklediğimiz reel kar daralmasının arkasındaki ana nedenler: 1. 2022 yılında kaynaklanan yüksek baz etkisi, 2. Özellikle seçimlerin ardından daha ortodox macro politikalara dönülme olasılığı ve büyümede yavaşlama, 3. Global büyümede yavaşlama, ve 4. TL’nin üretici fiyatlarına nazaran güçlü kalması ve özellikle ihracatçı şirketlerin karlılıklarını azaltma olasılığıdır.

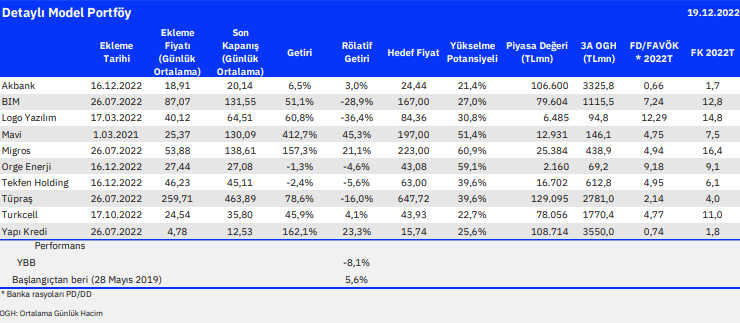

Model portföy güncellemesi

➢ Bankacılık sektöründe portföyümüzdeki Garanti Bankası pozisyonumuzu Akbank ile değiştiriyoruz: Değişiklik taktiksel olup, Akbank’ın göreceli daha düşük çarpanları ve 4.çeyrekte TÜFE’ye endeksli tahvil portföyü sayesinde güçlü kar beklentimiz sebebiyle model portföyümüze ekliyoruz.

➢ Orge Enerjiyi portföyümüze ekliyoruz: Şirket’in aktif olduğu metro projelerinin orta vadede büyümesine ek olarak yeni iş alanı olan yenilenebilir enerji tarafında güçlü potansiyel görüyoruz. Her ne kadar bu gelişmelerin bir kısmını BIST 100 göreceli olarak YBB %55 bandında pozitif ayrışarak fiyatlasa da, potansiyelin hala çok yüksek olduğuna inanıyoruz.

➢ Tekfen Holding’i portföyümüze ekliyoruz: İnşaat segmentindeki güçsüzlüğün orta vadede sona erdiğini, gübre ve hizmetler segmentinde ise güçlü görünümün 2023 yılında da devam edeceğini düşünüyoruz. Şirket’in BIST 100 endeks göreceli olarak YBB %20’lik negatif ayrışmasını alış fırsatı olarak görmekteyiz.

Model Portföy ve Hisse önerileri

Kaynak: Gedik Yatırım 2023 Strateji Raporu