Fed’in faizleri uzun süre yüksek tutacağı beklentisiyle global risk alma iştahı zayıfladı…

Öneri: AL

Son dönemde açıklanan makro veriler ile başta Fed olmak üzere merkez bankalarının faizleri uzun süre yüksek tutacağı beklentisi risk alma iştahını azalttı.

Fed’in faiz artırımlarını daha önce % 5 ,00 seviyesinde durdurması beklenirken, Fed üyelerinden gelen son açıklamalar sonrası faizleri %5,50 seviyesine kadar yükseltme olasılığı %80 olasılıkla fiyatlanmaya başladı . Bununla beraber, Aralık ayında 50 baz puan ile faiz artış hızını yavaşlatan ECB’nin ise Mart toplantısında faizleri 50 baz puan artırması ve sonrasında ise gelecek verilere göre hareket edeceğinin açıklanması bekleniyor.

Türkiye, Kahramanmaraş’ta 6 Şubat 2023 tarihinde yaşanan iki deprem ile tarihinde görülmemiş bir felaket ile karşılaştı . Kahramanmaraş ve çevresindeki 10 ildeki yaklaşık 13 . 5 milyon vatandaşı etkileyen depremde büyük yıkım yaşanırken 44 bini aşan sayıda vatandaş hayatını kaybetti.

6 ve 7 Şubat tarihinde sert düşüş yaşanan Borsa İstanbul’da 8 Şubat tarihindeki işlemler iptal edilerek işlemlere 5 gün ara verildi. Piyasa açılmadan ekonomi yönetimi ile düzenleyici kurumlar SPK ve Borsa İstanbul piyasalarda sağlıksız fiyat oluşumunu engelleyecek bir dizi tedbir ve desteği devreye aldı. Ayrıca, şirketlere pay geri alımlarında işlem kolaylığı ve stopaj muafiyeti sağlanırken bireysel emeklilik sistemindeki (BES) devlet katkısı fonlarının asgari hisse senedi bulundurma oranı %10’dan, %30’a yükseltildi. Şirket geri alımları ve BES fonlarındaki değişik ile sağlanan likidite desteği piyasada toparlanmaya neden oldu. TCMB’de 23 Şubat tarihinde gerçekleştirdiği toplantıda yaşanan deprem felaketinin finansal piyasalardaki etkisini azaltmak için gösterge faiz oranlarını 50 baz puan düşürerek % 8.50 seviyesine indirdi.

Şubat ayına 4 .976 puandan başlayan BIST 100 endeksi deprem felaketi ile 4 .500 seviyelerini test ettikten sonra açıklanan tedbirlerin etkisi ile tepki yükselişi gerçekleştirerek ayı 5 .24 % artış ile 5 .237 puandan tamamladı. Bankacılık endeksi % 3 .64 artışla negatif ayrışırken Sınai endeks ise % 8 .37 artışla pozitif ayrıştı.

Yurt içinde yaşanan deprem felaketi piyasalarda sert dalgalanmaya neden oldu…

Model Portföy Şubat ayına 4.976 puandan başlayan BIST 100 endeksi deprem felaketi ile 4.500 seviyelerini test ettikten sonra açıklanan tedbirlerin etkisi ile tepki yükselişi gerçekleştirerek ayı 5.24% artış ile 5.237 puandan tamamladı. Bankacılık endeksi %3.64 artışla negatif ayrışırken Sınai endeks ise %8.37 artışla pozitif ayrıştı.

Yaşanan deprem felaketinin makro göstergeler üzerinde yapacağı etki ile finanslar piyasalar üzerindeki risklerin artmasına neden olacaktır. Bununla beraber, yaşanan felaket olağan tarihinden bir ay önce 14 Mayıs’ta yapılması beklenen seçime yönelik risklerin de artmasına neden olmuştur.

Bu gelişmelerin ışığında Mart ayında piyasaların, sağlanan likidite desteğine rağmen belirsizliğin artması nedeniyle yüksek marjlarda dalgalanmaya devam edeceğini düşünüyoruz. Yurt dışında Fed faiz kararına ve Rusya-Ukrayna savaşındaki gelişmelere odaklanan piyasalar, yurt içinde ise depremin getireceği maliyetler ile bunlara karşın ekonomi yönteminin alacağı tedbirlerin yanında açıklanacak makro veriler ve TCMB’nin faiz kararları ile liralaşma stratejisi çerçevesinde açıklanabilecek makro ihtiyati tedbirleri takip edecektir.

Mevcut durum itibarı ile BIST 100 endeksi için 12 aylık 6.400 puan hedefimizi ve AL önerimizi korumakla birlikte artan belirsizlik nedeniyle yatırımcılara temkinli olmalarını öneriyoruz. MSCI Turkey endeksi 2023T 3.82x ve 1.02x F/K ve PD/DD oranları ile EM MSCI endeksine göre 66% ve 20% iskontolu işlem görmektedir.

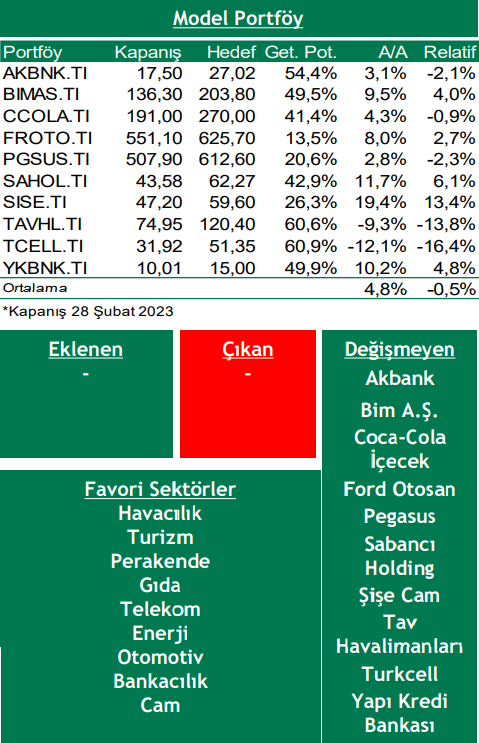

Bu ay model portföyümüzde değişiklik yapmıyoruz.

Piyasa Riskleri

Faiz artırım hızını yavaşlatması beklenen Fed ve ECB’nin sıkılaştırma adımlarına devam etmesi durumunda global resesyon riskinin artması,

Rusya-Ukrayna krizi nedeniyle enerji fiyatlarındaki yükselişin Global büyüme ve enflasyon üzerinde baskı oluşturmaya devam etmesi.

Yurt içinde yaşanan deprem sonrasında başta enflasyon, büyüme ve cari açık olmak üzere beklentilerden kötü gelen makro veriler nedeniyle kurda oynaklığın artması,

Model Portföy

Kaynak: Şeker Yatırım Aylık Strateji Bülteni