Aylık Strateji – Temmuz 2022

Resesyon endişeleri artıyor…

Öneri: AL

Son iki senedir yaşanan pandeminin ve özellikle de son dönemde Çin’de yaşanan kapanmaların etkisiyle bozulan tedarik zincirinin yarattığı enflasyonun üzerine, Rusya -Ukrayna savaşı ve diğer jeopolitik risklerin etkisiyle yükselen enerji/emtia fiyatlarının da eklenmesiyle Global enflasyon yükselmeye devam ediyor.

Enflasyonun kalıcı olacağı endişelerinin yükselmesi, merkez bankalarının sıkılaştırma adımlarını hızlandırdı. Bilanço küçültme işlemine başlayan Fed, Haziran toplantısında 75 baz puan faiz artışına giderken sonraki toplantılarda da gelecek verilere göre 75 baz puan artış seçeneğini masada tutuyor. Fed’in ardından ECB’de Temmuz ayında varlık alımlarını sonlandırarak 25 baz puan artış ile sıkılaştırma adımlarına başlayacağını açıkladı. Fed gibi ECB’de gerekmesi durumunda 50 baz puanlık faiz artışlarının da masada olduğunu açıkladı.

Merkez bankalarının tahminlerden daha hızlı sıkılaştırmaya gitmesi Global fon akımlarının güvenli limanlara yönelmesine neden olurken beklenenden uzun süreceği anlaşılan Rusya -Ukrayna savaşı ve diğer jeopolitik risklerle Global piyasalardaki satıcılı seyrin orta vade de devam etmesi beklenmektedir. Global piyasaları endişeye iten diğer bir konu da merkez bankalarının sıkılaştırma adımlarını hızlandırmasının Global resesyon endişelerini güçlendirmesi olacaktır.

Yurtiçinde ise Merkez bankalarının sıkılaştırma adımları, Çin endişeleri ve Rusya -Ukrayna krizinin yanında başta enflasyon olmak üzere gelecek makro veriler yakından takip edilecektir. Haziran toplantısında da beklentilere paralel faizleri sabit tutan TCMB’nin kısa vade de para politikasında bir değişikliğe gitmesi beklenmezken liralaşma stratejisi çerçevesinde BDDK ile birlikte bir dizi ihtiyati tedbir açıkladı.

BDDK, yurtdışı yerleşikler ile SWAP işlemi yapan finans dışı kurumlara kullandırılacak ticari nakdi kredilere %500 risk ağırlığı uygulanacağını açıkladı. Ayrıca, konut kredilerini yeniden düzenleyerek tutar bazlı limitler belirledi. Son olarak ise döviz varlığı fazlası olan ve bu varlıkları 15 mn TL üzerinde olan şirketlerin aktif toplamının veya son 12 aylık cirosunun %10 üzerinde olması durumunda TL ticari kredi kullanamayacağını açıkladı.

Ek tedbirler BIST’te dalgalanmaya sebep oldu…

Ekonomi yönetimi bu kararlarla alınan kredilerin amacına uygun kullanılmasını hedeflerken diğer yandan ekonomiyi soğutarak enflasyon baskısını azaltmayı ve döviz dolaşımını artırmayı hedeflemektedir. Açıklamalar sonrası kurlarda bir gerileme yaşanırken BIST’te başta bankacılık olmak üzere hisse fiyatlarında gerilemeler yaşandı.

Haziran ayına pozitif bir havada başlayan BIST 100 endeksi kurlardaki baskının yükselmesi ve son dönemde gerçekleştirilen düzenlemelerin etkisiyle Haziran ayını %5,6 kayıpla kapatırken bankacılık endeksi %7,2 kayıpla negatif ayrıştı.

Makro ihtiyati tedbirler çerçevesinde açıklanan son düzenlemelerin etkisiyle kısa vade de dalgalanmaya devam etmesini beklediğimiz BIST 100 endeksinin orta vadede negatif reel faiz ortamında getiri arayışını sürdüren yatırımcıların hisse senedi piyasalarına olan ilgisinin yanında güçlü gelmesi beklenen yarıyıl mali tablolarının etkisiyle pozitif ayrışmasını sürdüreceğini düşünüyoruz. Bununla beraber, yeni ek tedbirler açıklanabileceği veya kur korumalı benzeri enflasyona endeksli bir ürün çıkabileceği beklentisi piyasalar üzerinde baskı unsuru olmaya devam edecektir.

Bu beklentiler ışığında BIST için 12 aylık olan 3,000 olan hedefimizi ve AL önerimizi koruyoruz. BIST benzerlerine göre halen düşük çarpanlar ile işlem görmektedir. MSCI Turkey endeksi 2022T 3.48x ve 0.79x F/K ve PD/DD oranları ile EM MSCI endeksine göre 65% ve 45% iskontolu işlem görmektedir.

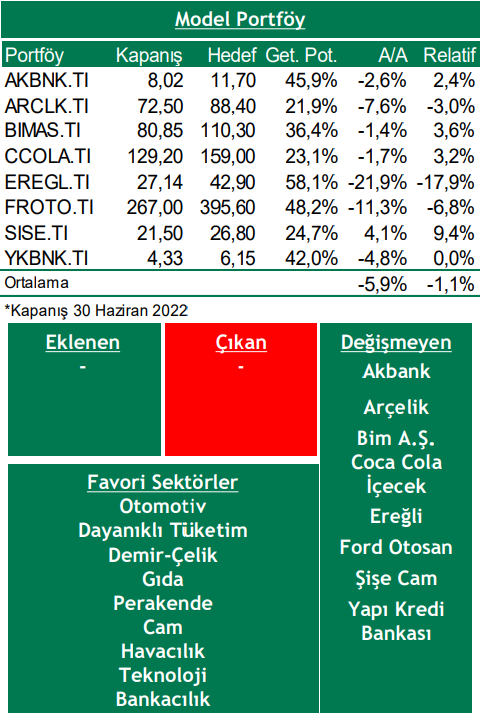

Bu ay model portföyümüzde bir değişikliğe gitmiyoruz.

Piyasa Riskleri

Fed’den gelecek daha sert sıkılaştırma adımları ve zayıf ekonomik verilerin gelmesiyle resesyon oluşma riskinin yükselmesi,

Rusya-Ukrayna krizinin derinleşerek enerji fiyatlarındaki yükselişin de etkisiyle Global büyüme ve enflasyon üzerinde baskı oluşturması, Çin’de büyüme endişelerinin artırması,

Yurt içinde başta enflasyon olmak üzere beklentilerden kötü gelen makro veriler ve yeni ekonomi programı ile ekonomide beklenen dengelenmenin gerçekleşmemesi ve kurda oynaklığın artması,

Rapor için tıklayın.

Kaynak: Şeker Yatırım Strateji Raporları