Aylık Yatırım Stratejisi – Nisan 2022

Dünya genelinde Covid-19’dan hayatını kaybedenlerin sayısı 6.14 milyonu geçti. Geçtiğimiz ay Rusya ve Ukrayna’nın gölgesinde geçti. Batı dünyası Rusya’ya sert yaptırımlar uygularken, Mart ayının sonlarında İstanbul’da taraflar barış görüşmeleri gerçekleştirildi. FED beklenildiği gibi politika faizini 25 baz puan artırdı ve yılın geri kalanında da her toplantıda faiz artırımı sinyali verdi. Öte yandan bilanço küçültmesine Mayıs ayında başlanabileceği ifade edildi. Ekonomik tahminlerini de revize eden FED, 2022 büyüme tahminini %4’ten %2.8’e, PCE enflasyonu tahminini ise %2.6’dan %4.3’e çekti. Değerlemeler için kritik olan denge faizinin(terminal rate) ise %2.5’ten %2.4’e revize edildiğini gördük. Karar sonrası toplantıda Powell’ın ekonominin hala dayanıklı olduğunu belirtmesi ile genel olarak piyasa beklentilerini karşılayan FED’in enflasyonu kontrol altına almak için gereken tüm adımları atabileceğine de piyasa ikna olmuşa benziyor.

Yurt içi tarafta ise günlük Covid-19 vakaları 98 bini geçti. TCMB, piyasa katılımcılarının beklediği gibi politika faizini %14,00’de bıraktı. Jeopolitik gelişmelerin etkileri metinde yer aldı. Cari işlemler dengesinin 2022 yılında fazla vereceği ifadesi çıkarılırken enerji maliyeti dolayısıyla enflasyona ilişkin riskleri altını çizdi. Dezenflasyonist sürecin başlamasına ilişkin “küresel barış ortamının yeniden tesis edilmesi” ifadesi ve gelişmiş ülke para politikasına ilişkin ifadelerde belirgin bir değişiklik olmadı, varlık alım programlarının azaltıldığı ifadesi eklendi. Diğer yandan Şubat ayı enflasyonu açıklandı. Yıllık enflasyon %54,4 ile beklentileri aşarken çekirdek enflasyon aylık %3,8, yıllık %44,1 seviyesinde gerçekleşti.

Mart ayında 5 yıllık risk primi CDS 39 baz puan düşerek 554 seviyesine geriledi. Hazine’nin ihraç ettiği kısa taraflı eurobondlarda prim gözlemlenirken, 20 ve 25 yıllık tenörlü kıymetlerde satıcılı seyir izlendi. TL bazlı tahvillerin getirileri Mart ayının sonuna doğru ise gevşeme gösterse de ayın tümünde satıcılı performans gerçekleşti. Hazine Nisan ayında toplam 22,6 milyar TL’lik iç borç servisine karşılık toplam 27,0 milyar TL’lik iç borçlanma yapılması programlanmaktadır.

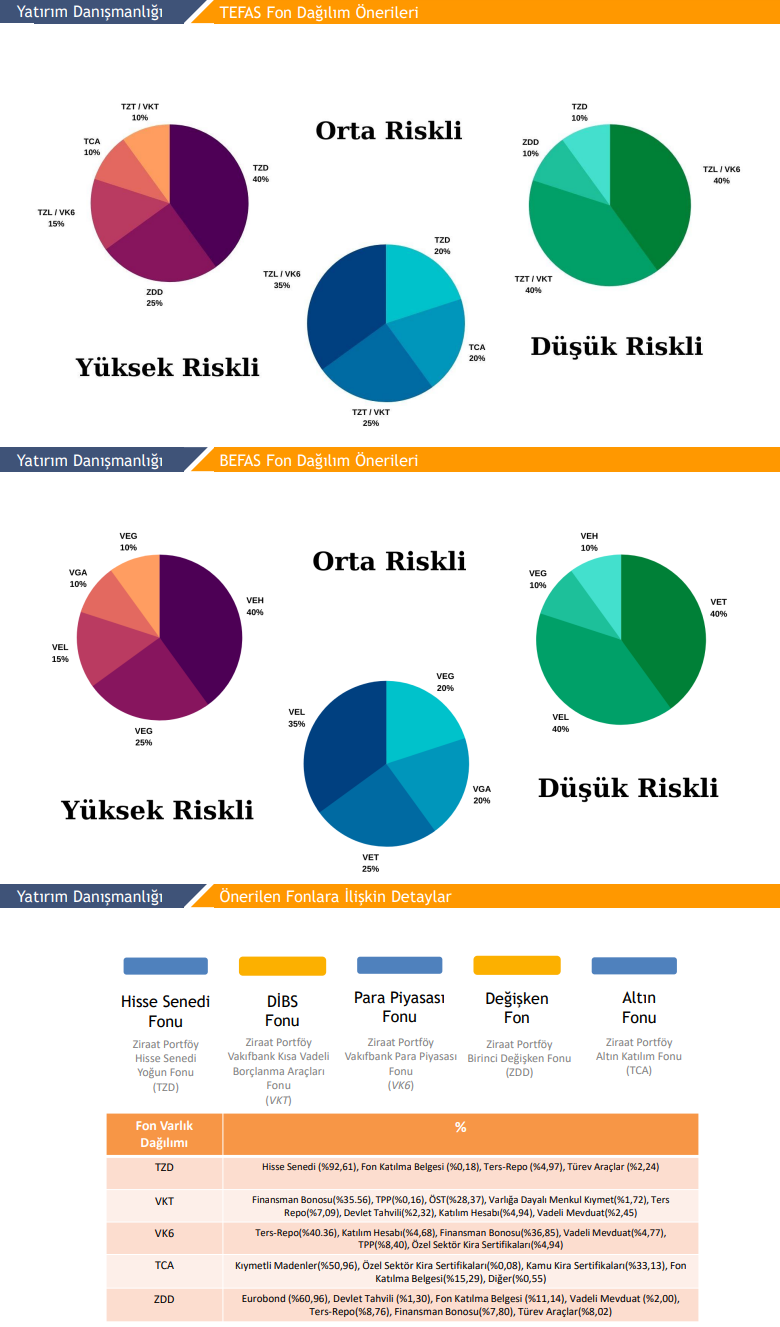

Küresel ölçekte FED’in daha sıkı para politikası uygulayabileceği beklentisi ile tahvil faizlerinin hızla yükseldiği ortamda, riskli varlıklar baskı altında kaldı. Yılın ilk çeyreğini geride bırakırken, ABD endekslerinin Mart 2020’den bu yana en kötü çeyreksel performansına şahit olduk. Yıl başından bu yana Dow Jones ve S&P500 %4.5-5.0 aralığında değer kaybederken, son yükselişe rağmen Nasdaq %9 değer kaybetti, BIST100 endeksi ise aynı dönemde %20 değer kazandı. Nisan ayında ilk çeyrek finansallarının fiyatlanmasını bekliyoruz ancak mart ayındaki yükseliş sonrasında kar satışlarını da göz ardı etmiyoruz. Bu aşamada 2,270-2,350 direnç, 2,170-2,150 destek seviyeleri olarak takip edilebilir. Nisan ayında bilanço öncesi fiyatlamalarda bankacılık, rafineri, elektrik ve demir çelik şirketlerinin ön planda kalmasını bekliyoruz. Nisan ayında veri akışı sakin, oynaklık ise nispeten yüksek kalabilir. Bu nedenle yatırımcılarımıza Nisan ayında orta riskli fon dağılımı tercih etmelerini öneririz.

Rapor için tıklayın.

Kaynak: Vakıf Yatırım Strateji Raporu