Aylık Strateji – Eylül 2022

Enflasyon-Resesyon İkilemi merkez bankalarını zorluyor…

Öneri: AL

Pandemi nedeniyle bozulan tedarik zincirinin etkisiyle yükselen Global enflasyon, Rusya’nın Ukrayna’ya saldırması sonrası yaşanan enerji krizi nedeniyle kalıcı hale geleceği endişelerini beraberinde getirdi.

Enflasyonun kalıcı olacağı endişelerinin yükselmesi sonrası merkez bankaları sıkılaştırma adımlarını hızlandırdı. Jackson Hole toplantılarında enflasyonda düşünün kolay olmayacağı, büyüme ve istihdamdan bir miktar feragat etmek gerekebileceğini açıklayan Fed Başkanı Powell Eylül toplantısında 75 baz puan faiz artışının halen masada olduğunu sinyalini verdi. Temmuz ayında beklentilerin üzerinde 50 baz puan faiz ile faiz artışlarına başlayan ECB’nin ise resesyon endişelerine rağmen sıkılaştırma adımlarına devam etmesi ve yıl sonuna doğru bilanço küçültmeye başlaması bekleniyor.

Merkez bankalarının tahminlerden daha hızlı sıkılaştırmaya gitmesi Global fon akımlarının güvenli limanlara yönelmesine neden olurken beklenenden uzun süreceği anlaşılan Rusya-Ukrayna savaşı ve diğer jeopolitik riskler nedeniyle Global piyasalardaki düşük risk alma iştahının orta vadede devam etmesini bekliyoruz. Merkez bankalarının sıkılaştırma adımları ile artan resesyon endişelerinin yanında Çin’de yükselen yavaşlama beklentileri de global risk alma iştahını zayıflatmaktadır.

Global tarafta merkez bankalarının sıkılaştırma adımlarını, resesyon endişelerini ve Rusya-Ukrayna krizi kaynaklı enerji fiyatlarındaki gelişmeleri takip edecek olan yurt içi piyasaların son dönemde yurt dışı ile olan korelasyonu zayıfladı.

TCMB, Ağustos toplantısında beklenmedik bir şekilde ekonomik aktivitedeki yavaşlamayı gerekçe göstererek 100 baz puanlık faiz indirimine gitti. Bunun yanında kredi mevduat makasındaki açılmaya dikkat çeken TCMB, ticari kredi faizlerine üst sınır getirirken hazine kağıtlarının teminatta yer aldığı kredi zorunlu karşılık oranlarında artırıma gitti.

Beklentilerin üzerinde gelen 2. çeyrek bilançoları BIST 100 endeksindeki Ağustos ayı yükselişini destekledi. TCMB’nin son olarak uygulamaya koyduğu makro ihtiyati tedbirlerin etkisi ile artan talep nedeniyle hazine kağıtlarının faizleri gerilerken, bankaların elinde tuttuğu hazine kağıtlarından ticari kar yazacağı beklentisi ile BIST 100 yükselişini hızlandırdı. Son dönemde yabancı yatırımcıların alımlarının artması ve yabancı takas oranının tekrar %35 seviyelerine yükselmesi de BIST’deki yükselişi destekledi. BIST 100 endeksi ayı %22,3 artış ile 3.171 seviyesinden tamamlarken bankacılık endeksi %51,8 artış ile pozitif ayrıştı.

BIST banka hisseleri öncülüğünde tarihi zirve seviyelerine ulaştı…

Eylül ayında yurtiçi piyasalarda TCMB’nin faiz indirimine devam edip etmeyeceği ve enflasyondaki seyir ile birlikte ekonomi yönetiminin yeni makro ihtiyati tedbirler alıp almayacağı takip edilecektir. Negatif faiz ortamında, TL varlıklar içinde şuan için tek alternatif yatırım aracı olmaya devam eden BIST’in, güçlü şirket karlılıklarının yılın ikinci yarısında da devam edeceği beklentisiyle yükseliş trendini devam ettirmesini bekliyoruz. Ancak, Ağustos ayındaki güçlü yükseliş sonrası özellikle banka hisseleri öncülüğünde Eylül ayında kar satışları yaşanma olasılığının yükseldiğini düşünüyoruz. Bununla beraber, olası kar satışlarının alım fırsatı olacağını ve orta vadeli yükseliş trendinin devam edeceğini düşünüyoruz.

Beklentilerin üzerinde gelen 2. çeyrek mali tablolar ve TCMB’nin son gerçekleştirdiği faiz indirimi ve ihtiyati tedbirler çerçevesinde takip listemizdeki şirketlerin 12 aylık hedef değerlerde yapılan revizyonlar sonrasında 3.000 puan olan BIST 100 endeksi için 12 aylık hedefimizi, 3.700 puana revize ediyoruz ve AL olan önerimizi koruyoruz. BIST benzerlerine göre halen düşük çarpanlar ile işlem görmektedir. MSCI Turkey endeksi 2022T 4.05x ve 1.02x F/K ve PD/DD oranları ile EM MSCI endeksine göre 60% ve 31% iskontolu işlem görmektedir.

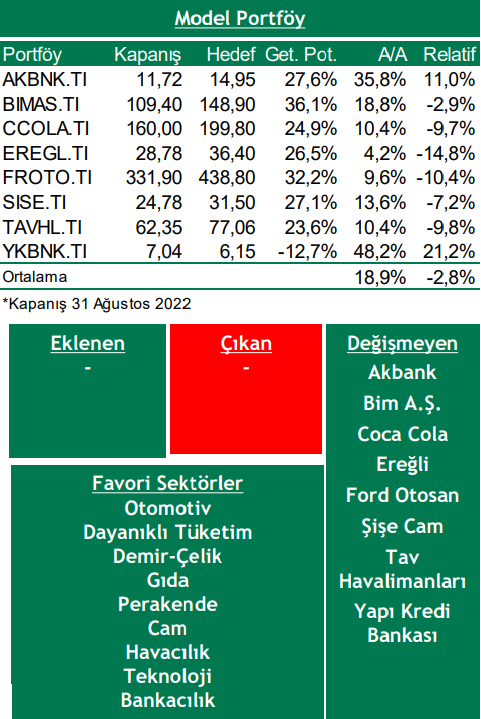

Bu ay model portföyümüzde bir değişikliğe gitmiyoruz.

Piyasa Riskleri

Rusya-Ukrayna krizinin derinleşerek enerji fiyatlarındaki yükselişin de etkisiyle Global büyüme ve enflasyon üzerinde baskı oluşturması,

Fed’in daha agresif sıkılaştırma adımları nedeniyle resesyon riskinin yükselmesi,

Çin’de büyüme endişelerinin artması,

Yurt içinde başta enflasyon olmak üzere beklentilerden kötü gelen makro veriler ve kurda oynaklığın artması,

Enflasyona endeksli ya da benzeri bir yeni ürün çıkarılması ya da kur korumalı mevduat sisteminde tavan faiz seviyesinin daha yüksek bir seviyeye çekilmesi,

AMB’nın da Fed gibi güçlü faiz artışlarına giderek resesyon endişelerini güçlendirmesi

Kaynak: Şeker Yatırım Strateji Raporları