Aylık Yatırım Stratejisi – Ekim 2022

Eylün ayı içerisinde İngiltere’deki türbülans ile zayıf başlayan piyasalar hafta içinde de Fed üyelerinin şahin açıklamaları ile baskılandı ve ABD endeksleri üst üste 3.çeyreği de negatif tarafta kapattı. 2009’dan bu yana en kötü performansı gösteren ABD endekslerinde 2020 Kasım ayında görülen seviyelere gelindi, Nasdaq’ta yıl başından bu yana kayıplar %30’u aştı. ABD 10 yıllık tahvil faizi 2008’den bu yana ilk kez %4 seviyesini aşarken, bu haftaya başlarken %3.78 seviyesinden işlem görüyor. Küresel çapta dalgalanmanın en önemli sebebi olarak görülen dolar endeksi de 114.70 seviyesinden 112.0 seviyesine kadar gerilemiş durumda. Hatırlatmak gerekirse geçtiğimiz hafta sterlindeki sert değer kaybı sonrasında, İngiltere Merkez Bankası(BoE) 14 Ekim’e kadar uzun vadeli tahvil alımı yapacağını açıklamıştı. Bu karar sonrasında hem tahvil faizleri hem de para birimlerinde dengelenme görüldü. Özellikle geçen hafta 1.03 seviyesine kadar gerileyen Sterlin/Dolar paritesinin 1.11 seviyesinde işlem gördüğünü hatırlatalım, Ekim ayı içinde bu pariteyi biraz daha yakından takip etmeyi öneriyoruz.

Hem ABD hem de Avrupa bölgesinde ülkelerin ve şirketlerin ihraçları ön planda yer aldı. İspanya, Avusturya ve Belçika karşımıza çıkıyorken, küresel olarak da bankaların ihraçları daha baskındı. İhraçlar ağırlık olarak EUR bazlı idi. Gelişmekte olan ülke tarafında ise Bulgaristan, Romanya, Slovenya ve Endonezya ihraçları yakından takip edildi.

Yurt içi tarafta ise TCMB sürprizi takip edildi. TCMB, piyasadaki faizlerin sabit tutulacağı beklentilerinin aksine %13 olan politika faizini %12’e indirdi. S&P, Türkiye’nin uzun vadeli döviz cinsinden kredi notunu “B+”dan “B”ye indirirken, kredi notu görünümünü ise “negatif”ten “durağan”a çevirdi. Not indirimine gerekçe olarak gevşek para ve maliye politikasını, düşük net döviz rezerv seviyesini ve TL’nin kırılganlığını gösterdi. Fitch de Türkiye ekonomisine yönelik 2022 yılı büyüme beklentisi %4,5’den %5,2 seviyesine yükseltilirken, 2023 için büyüme öngörüsü ise %3,0’den %2,9’a çekildi. Resmi Gazete’de yayımlanan düzenlemeye göre, kredi tahsis ücretleri ilk limit tahsisinde tahsis edilen kredi limitinin %0,25’ini, limit yenilemelerinde yenilenen limitin %0,125’ini geçemeyeceği belirtildi. Limitin artırıldığı durumlarda ilave limitin üzerinden yeni bir kredi tahsis ücreti alınabileceği, Limit tahsis veya yenileme talebi ticari müşteriden gelmediği müddetçe kredi tahsis ücretinin alınamayacağı bildirildi. Son olarak, Hazine Ekim ayında toplam 61.6 milyar TL’lik iç borç servisine karşılık toplam 61.8 milyar TL’lik iç borçlanma yapılması programlanmaktadır.

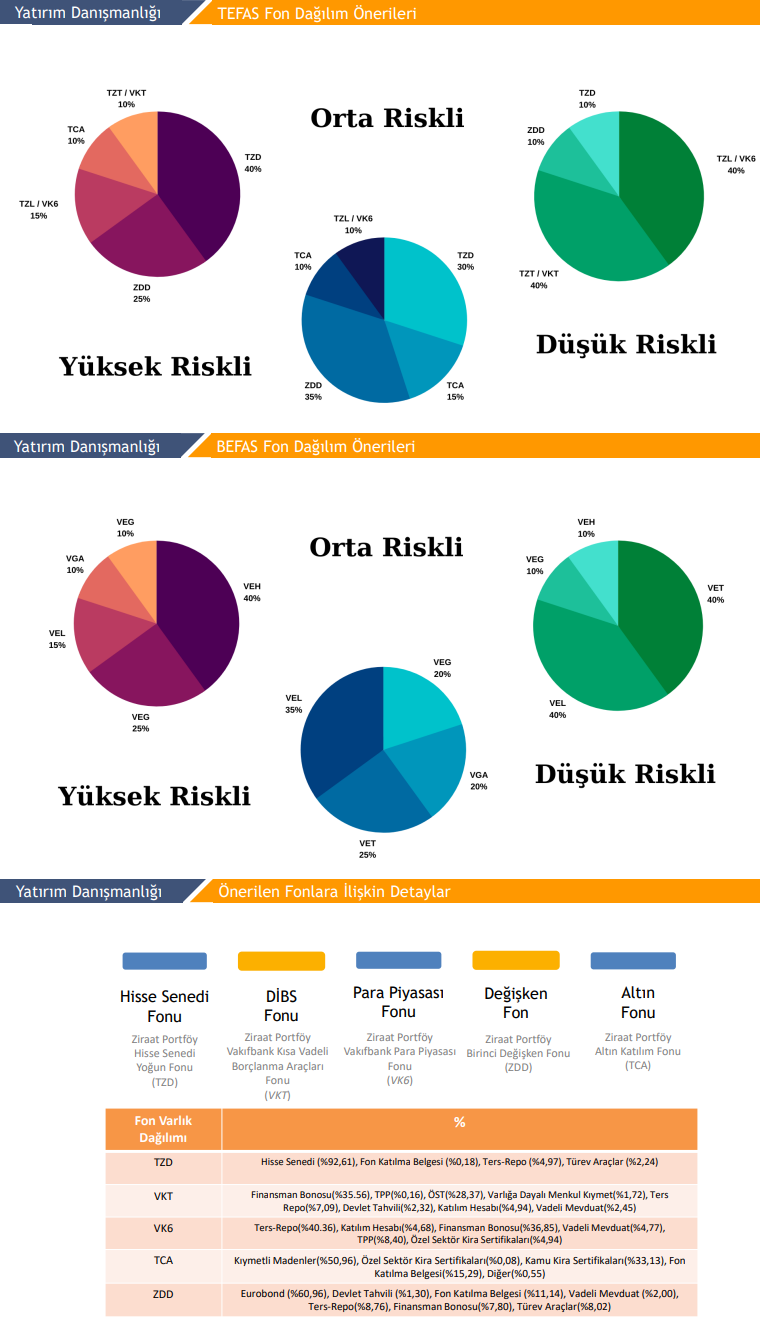

Fed’in 21 Eylül tarihindeki faiz kararı öncesinde Powell ve Fed üyelerinden, faiz artırımının miktarına yönelik açıklamalar önemli olacaktır. Yurt dışı piyasalarda Fed toplantısına kadar dalgalı seyrin devam etmesini bekliyoruz. Bununla birlikte son dönemde yurt dışı piyasalardaki negatif seyirden ayrışan Borsa İstanbul tarafında 3.çeyrek bilnaço beklentileriyle yeni rekor denemelerinin sürmesini bekliyor, bu nedenle yatırımcılarımıza Ekim ayında yüksek riskli fon dağılımı tercih etmelerini öneririz.

Rapor için tıklayın.

Kaynak: Vakıf Yatırım Strateji Raporu