Aylık Strateji – Ekim 2022

Güçlü dolar global ekonomiye yönelik endişeleri artırıyor…

Öneri: AL

ABD merkez Bankası Fed, enflasyon endişeleri ile faiz artışlarına güçlü bir şeklide devam ederken ABD dolarının diğer paralar karşısında değer kazanması, resesyon endişelerinin artmasına ve riskten kaçışın hızlanmasına neden oluyor.

Artan resesyon endişelerine rağmen Rusya-Ukrayna savaşında gerginliğin tırmanması, enerji fiyatlarının yüksek seyrinin devam etmesine neden olurken enflasyonda katılığı arttırıyor.

Enflasyonun kalıcı olacağı endişelerinin yükselmesi ise merkez bankalarının sıkılaştırma adımlarını hızlandırırken resesyon endişelerini güçlendiriyor. Bu kısır döngü ise piyasalarda riskten kaçışın devam etmesine neden oluyor.

Enflasyon ile mücadele konusunda şahin açıklamalar yapan Fed, Eylül ayında faiz artışlarına 75 baz puanla devam etti. Ekim ayında toplantısı bulunmayan Fed’in sıkılaştırma adımlarını yavaşlatsa bile yılsonuna kadar gösterge faizleri %4,25-%4,5 aralığına yükseltmesi bekleniyor. Eylül ayında 75 baz puan ile faiz artışlarına devam eden ECB’nin ise resesyon endişelerine rağmen sıkılaştırma adımlarını sürdürmesi bekleniyor. Dolar karşısında tarihi düşük seviyelere gerileyen sterlin nedeniyle zor bir dönem geçiren BoE’in de faiz artışlarını hızlandırması bekleniyor.

Merkez bankalarının hızlı bir sıkılaştırmaya gitmesi, Global fon akımlarının güvenli limanlara yönelmesine neden olurken Rusya-Ukrayna savaşı kaynaklı yükselen jeopolitik riskler ve artan resesyon endişeleri nedeniyle Global piyasalardaki riskten kaçışın orta vadede devam etmesini bekliyoruz.

Uygulanan politikalar nedeniyle yurtdışı ile kolerasyon azalsa da yurt içi piyasalar, Global tarafta merkez bankalarının sıkılaştırma adımlarını, resesyon endişelerini ve Rusya-Ukrayna krizi kaynaklı emtia ve enerji fiyatlarındaki gelişmeleri takip edecek.

Ağustos toplantısında ekonomik aktivitedeki yavaşlamayı gerekçe göstererek 100 baz puanlık faiz indirimine giden TCMB, Eylül toplantısında da aynı gerekçe ile faizleri 100 baz puan indirimle %12’ye düşürdü. İndirim beklentiler dahilinde olduğu için piyasalara etkisi sınırlı oldu.

Banka hisselerinde sert düzeltme yaşandı…

Ağustos ayında bankacılık hisseleri öncülüğünde gerçekleşen %25 yükselişin ardından BIST 100 Endeksi Eylül ayının ilk yarısında da bu trendini devam ettirdi ve 3.715 puan ile TL bazlı tarihi yeni zirve seviyesini test etti. Ancak, ayın ikinci yarısında özellikle VİOP kontratları ile desteklen bankacılık hisselerindeki pozisyonların, piyasanın terse dönmesi ile teminat çağrılarına maruz kalması, piyasanın genelinde de satışların artmasına neden oldu. BIST 100 endeksi ayı %0,28 artış ile 3.180 puandan tamamlarken bankacılık endeksi %9,68 düşüşle negatif ayrıştı.

Yurtiçi piyasalarda, TCMB’nin faiz indirimine devam edip etmeyeceği, başta enflasyon ve Ekim ayı ile birlikte turizm gelirlerin azalması nedeniyle cari açık olmak üzere makro veriler yakından izlenecektir. Ayrıca, ekonomi yönetiminin ek makro ihtiyati tedbirler alıp almayacağı takip edilecektir. Negatif faiz ortamında, TL varlıklar içinde şuan için tek alternatif yatırım aracı olmaya devam eden BIST’in, güçlü şirket karlılıklarının yılın üçüncü çeyreğinde de devam edeceği beklentisiyle yükseliş trendini sürdürmesini bekliyoruz. Ancak, Eylül ayındaki sert dalgalanmadan sonrası özellikle Ekim ayının ilk yarısında da banka hisselerinde dengelenmenin devam edebileceğini düşünüyoruz. Bununla beraber, olası kar satışlarının alım fırsatı olacağını ve orta vadeli yükseliş trendinin devam edeceğini düşünüyoruz.

Beklentilerin ışığında BIST 100 endeksi için 12 aylık hedefimiz olan 3.700 puanı ve AL olan önerimizi koruyoruz. MSCI Turkey endeksi 2022T 3.54x ve 1.16x F/K ve PD/DD oranları ile EM MSCI endeksine göre 64% ve 20% iskontolu işlem görmektedir.

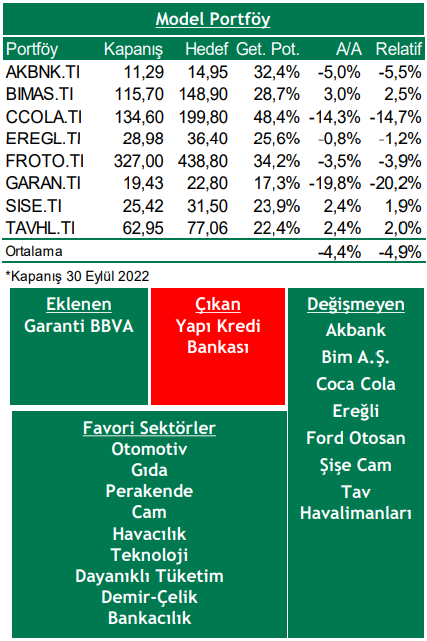

Bu ay model portföyümüzden Yapı Kredi Bankası’nı çıkarıp yerine Garanti Bankası’nı alıyoruz.

Piyasa Riskleri

Rusya-Ukrayna krizinin derinleşerek enerji fiyatlarındaki yükselişin de etkisiyle Global büyüme ve enflasyon üzerinde baskı oluşturması,

Fed ve ECB’nin daha agresif sıkılaştırma adımları nedeniyle resesyon riskinin yükselmesi,

Çin’de büyüme endişelerinin artması,

Yurt içinde başta enflasyon ve cari açık olmak üzere beklentilerden kötü gelen makro veriler nedeniyle kurda oynaklığın artması,

Rapor için tıklayın.

Kaynak: Şeker Yatırım Strateji Raporları