Yönetici Özeti – Hisse Senetleri Piyasası Görünümü

BIST-100 Endeksi yıla güçlü bir performans ile başladı. Bu performans uzun süredir GOÜ’lere karşı geri kalan endeksin göreceli bir düzeltme yapmasını da sağladı.

➢ 2021 yılını %26’lık bir mutlak getiri ile kapatan BIST 100 endeksi, TL’nin değer kaybından dolayı GOÜ’lerin, yine %26 gerisinde bir performans göstermişti.

➢ Sene başından itibaren ise güçlü performansı ile BIST 100 endeksi %32’lik getiri sağladı. Aynı dönemde, USD bazında getirinin de dahil edildiği, GOÜ’lere karşı göreceli performansa baktığımızda, BIST-100 endeksinin rölatif getirisinin %30 olduğunu görmekteyiz. Bu göreceli performans, uzun zamandan beri GOÜ’lerin gerisinde kalan Borsa İstanbul için güçlü bir getiri olmuştur.

➢ Performansın ana nedenleri olarak görüşlerimiz (1) BIST 100 ihracat ve emtia ürünleri ağırlıklı şirket karlarının 2021 yılında USD bazında %50 artması ve ivmenin 2022 başında da devam etmesi, (2) BIST 100 endeksinin göz ardı edilemeyecek derecede ucuzlaması, ve (3) artan enflasyon ve düşük mevduat faizlerinden dolayı yatırımcıların hisse senedi yatırımlarını arttırması olarak görülebilir.

➢ Beklentilerimize, ülkeler arası karşılaştırmalara ve çarpanlara baktığımızda ise (enflasyondan arındırılmış, yani reel) net kar büyümesi açısından Türk şirketlerinin bankacılık sektörü kar beklentilerinden dolayı bir nebze öne çıktıklarını söylemek mümkün. Sanayi şirketlerinin yarattığı operasyonel kar, yani FAVÖK, beklentilerimize göre ise bundan 3 ay önce GOÜ’lerin gerisinde iken, bu ülkelerde artan enflasyon beklentileri ve ivme kaybeden faaliyet karlarından dolayı aynı seviyelere geldiğini söylemek mümkün. BIST-100 endeksinin GOÜ’lere karşı FD/FAVÖK ıskontosu ise %38 seviyesindedir.

➢ BIST-100 Endeks hedefimiz %24’luk yükselme potansiyeliyle 3,081. Güçlü devam eden şirket büyümeleri nedeni ile endeks hedefimizi 2,625’den bu seviyeye yükseltiyoruz. Bu bağlamda, bankacılık sektöründe %33, sanayi segmentinde ise %21’lik yükselme potansiyeli beklediğimizi belirtmek isteriz. Öte yandan, İNA modellerinde kullandığımız risksiz faiz oranlarının %25’den başlayıp, yıllar itibarı ile makro beklentilerimize paralel kademeli olarak düşürüldüğünü, ve beklentilerden uzun sürebilecek (yüksek) faiz ortamının değerlemeler üzerinde bir risk unsuru olduğunu belirtmek isteriz.

1Ç2022 kar açıklamaları sonrası BIST endeksine daha temkinli yaklaşıyoruz.

➢ Bahsedildiği üzere endeksin güçlü seyrinin nedenlerinden biri güçlü kar beklentileri. Bu beklentilerin içinde olduğumuz süreç içerisinde fiyatlara yansımaya devam ettiğini ve kar açıklama dönemi sona erdiğinde fiyatlanacağını düşünmekteyiz. Bu bağlamda, karlar açısından yeni bir beklenti oluşana kadar endeksin yükselme katalizörlerinden birinin bekleme moduna geçmesi ihtimaller dahilinde. Buna ek olarak 24. sayfada endeksin neden teknik olarak belli doyum noktalarına geldiğini BIST 100 USD seviyesini faaliyet ve net karlılığına endeksleyerek grafiklerle anlatmaya çalıştık. Bu çalışmada bankaların sanayi segmentine göre daha makul değerlerden işlem gördüğünü temel analizimizin dışında da doğruladık.

➢ Hazine ve Maliye Bakanı Sayın Nureddin Nebatinin yakın zamanda yaptığı açıklamalardan hükümetin yeni bir enflasyona endeksli tasarruf yöntemi ile ilgili çalışmalar yaptığını anlıyoruz. Bu ürünün sunulması durumunda enflasyona karşı korunma amacı ile hisse senetlerine yatırım yapan bazı yatırımcılar tasarruflarını bu üründen yana kullanabilir ve BIST-100’den para çıkışına neden olabilir.

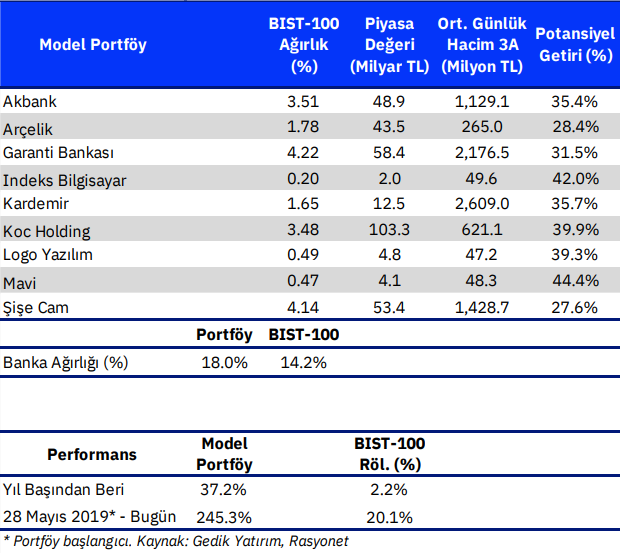

➢ Model portföyümüz yılbaşından itibaren %37,2’lük mutlak ve %2,2’lik rölatif getiriye sahip.

➢ Model portföyümüzdeki hisselerin rölatif performansları ve portföye ekleme tarihleri şu şekildedir: Akbank: %10,4 7 Nisan 2022, Arçelik %43 20 Nisan 2021, Garanti Bankası 24 Ocak 2022 -%3.8, Indeks Bilgisayar 24 Ocak 2022 -%12, Kardemir 24 Ocak 2022 %10,7 Koç Holding 8 Ağustos 2020 %72,9, Mavi 22 Ocak 2022 %29,9, Logo Yazılım 17 Mart 2022 -%0,7, ve , ve Şise Cam 24 Ocak 2022 %3.

➢ Öte yandan model portföyümüzde bulunan Akbank, Arçelik, Garanti Bankası, Kardemir, Koç Holding, ve Şişe Cam hisselerindeki hedef değerlerimizi güncelledik. Bunlar, ve takibimizdeki tüm şirketlerin güncellemeleri 25-27’nci sayfalarda mevcuttur. ➢ Ayrıca portföyde bulunan şirketlerimizin daha detaylı temel analiz ve özetleri raporumuzun 30. sayfası ve sonrasında mevcuttur.

Raporun tamamı için tıklayın.

Kaynak: Gedik Yatırım Strateji Raporu