1Ç2022 Kar Tahminleri

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

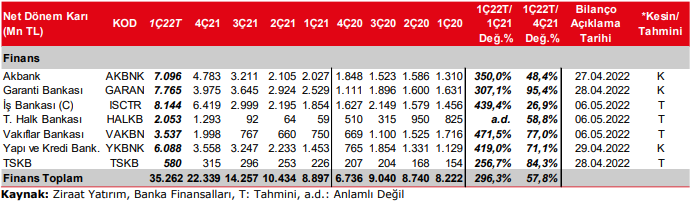

BDDK’nın açıklamış olduğu aylık verilere göre Bankacılık sektörü karı 2022 yılının Ocak-Şubat döneminde, bir önceki yılın aynı dönemine göre %322,8, bir önceki çeyreğin ilk iki ayına göre de %112,2 oranında artmış ve 39 milyar TL ile oldukça yüksek seviyesinde gerçekleşmiştir.

Merkez Bankası’nın Eylül 2021’de başlattığı faiz indirimleri Aralık 2021’de son bulmuştur. 2022 yılının ilk çeyreğinde ise faiz indirimine gidilmemiştir. Diğer taraftan, faiz indirimlerinin mevduat maliyetleri üzerindeki etkisi ilk çeyrekte de devam etmiştir. Kredi fiyatlamalarında ise önemli gerileme olmaması kredi mevduat makasındanaki iyileşmenin bu çeyrekte de devam etmesini sağlamıştır. Ayrıca, TÜFE endeksli tahviller de yüksek enflasyona bağlı olarak getiri hesaplamasında kullanılan enflasyon tahminlerinin bir önceki çeyreğin oldukça üzerinde olması nedeniyle sektör karlılığına olumlu katkı yapmaya devam etmiştir. Ekonomik aktivitedeki hareketliliğin devam etmesi ve enflasyona göre düşük kredi faizleri çeyreksel kredi büyümesini çift haneli seviyelerin üzerine taşımış ve bu durum da bankaların ücret ve komisyon gelirlerine olumlu yansımıştır. Bu çeyrekte, swap maliyetlerindeki düşerken, kurlarda açılan alım – satım marjlarının da etkisiyle alım – satım gelirleri görece yüksek kalmaya devam etmiştir. Diğer taraftan bir önceki çeyreğe göre daha düşük kur artışı kaynaklı özel bankalarda döviz cinsinden takip edilen karşılıkların korunmasına bağlı olarak görece düşük gelir oluşması özel bankalarda ticari karlarda düşüşe neden olmuştur. Yine kurlardaki daha düşük artışın da katkısıyla karşılık giderlerinde bir önceki çeyreğe göre normalleşme beklenmektedir.

Sektörde 2022 yılının ilk çeyreğinde (31 Aralık 2021-01 Nisan 2022 haftalık BDDK verileri) bir önceki çeyreğe göre, TL cinsi kredilerde %13,7, YP kredilerde ise kur artışının katkısıyla %9,8 oranında artış kaydedilmiştir. Böylece toplam krediler %12,1 oranında artış kaydetmiştir. Kamu mevduat bankalarında ilk çeyrekte toplam kredi büyümesi %10,6 ile sektörün altında kalırken, yabancı mevduat bankalarında toplam kredi büyümesi ise %14,6 olarak gerçekleşmiştir. Sektörde ilk çeyrekte kamu mevduat bankaları hariç toplam kredi büyümesi %12,9 seviyesinde gerçekleşmiştir. Kredilerdeki büyüme özellikle ticari ve kurumsal tarafta gerçekleşirken, tüketici kredilerindeki büyüme ilk çeyrekte %3,3 ile oldukça düşük seviyede gerçekleşmiştir. Kamu mevduat bankalarında tüketici kredileri büyümesi %3,7 ile sektörün hafif de olsa üzerinde gerçekleşmiştir.

TÜFE endeksli tahvillerin elde edilen gelirlerin ilk çeyrekte, 2021 yılı son çeyreğinde yapılan enflasyon düzeltmelerine karşın, bir önceki çeyreğe göre sadece Halkbank hariç olmak üzere yükselmesi beklenmektedir. Halkbank’ın son çeyrekte TÜFE endekslilerden getiri hesaplamada yılsonu enflasyonunu dikkate alması (İş Bankası beklenti anketi, diğer bankalar Ekim ayı yıllık enflasyonunu) sonucu TÜFE endekslilerden çok yüksek (10,6 milyar TL) gelir kaydetmişti. Buna istinaden, TÜFE endekslilerin bu çeyrekte de banka karlarına olumlu katkısı olmuştur. Bankalar TÜFE endekslilerde gelir hesaplamasında %35-40 seviyesinde tahmini enflasyon kullanmaları önümüzdeki dönemlerde TÜFE endekslilerin katkısının yüksek enflasyon nedeniyle sektör karına daha yüksek katkı yapacağına işaret etmektedir.

Net faiz gelirlerinde Halkbank hariç tüm bankalarda çeyreksel artış kaydedilmesi öngörülmüştür. Bu artışta, TÜFE endekslilerin ek katkısına (Halkbank yüksek baz nedeniyle negatif) ilaveten kredi mevduat makasındaki iyileşmenin devam etmesi de etkili olmuştur.

Ücret ve komisyon gelirlerinde son çeyrekte bir önceki çeyreğe göre, ekonomik aktivitenin canlılığını koruması ve güçlü kredi büyümesi nedeniyle çift haneli güçlü artışlar kaydedileceği öngörülmüştür.

Akbank, Garanti BBVA ve Yapı Kredi’de döviz cinsinden takip edilen karşılıkların korunmasına bağlı kurlardaki bir önceki çeyreğe göre daha düşük artış nedeniyle ticari kar-zararda gelirler azalmıştır. Diğer taraftan swap maliyetlerindeki düşüş ve kurlarda alım – satım arasındaki marjların açılmasının sağladığı olumlu katkı ticari karı desteklemeye devam etmiştir. Tüm bunlara bağlı olarak son çeyrekte kaydedilen çok yüksek ticari karlar 1Ç2022’de Akbank, Garanti BBVA, İş Bankası ve Yapı Kredi Bankası’nda gerilemiştir. Diğer taraftan Halkbank’ta ticari zararda düşüş ve Vakıfbank’ta ise ticari zarardan ticari kara geçilmesi beklenmektedir.

Yüksek kur artışları kaynaklı olarak 2021 yılının son çeyreğinde çok yüksek karşılık giderleri oluşmasının ardından ilk çeyrekte karşılık giderlerinde genel olarak düşüş beklenmektedir.

Bankaların operasyonel giderlerinde hem kur kaynaklı personel dışı giderlerde hem de personel giderlerindeki artışlara bağlı yükseliş kaydedilmiştir.

Takibimizdeki bankalardan bir önceki çeyreğe en yüksek kar artışını Garanti BBVA’nın, bir önceki yılın aynı çeyreğine göre ise düşük bazın da etkisiyle Halkbank’ın kaydedeceği öngörülmüştür. Diğer taraftan çeyreksel olarak en yüksek kar rakamını yüksek iştirak gelirlerinin de olumlu katkısıyla İş Bankası’nın kaydetmesi beklenmektedir.

Tüm bu gelişmelere bağlı olarak, 2022 yılının ilk çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %57,8, bir önceki yılın aynı dönemine göre ise %296,3 oranında artacağını tahmin ediyoruz.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

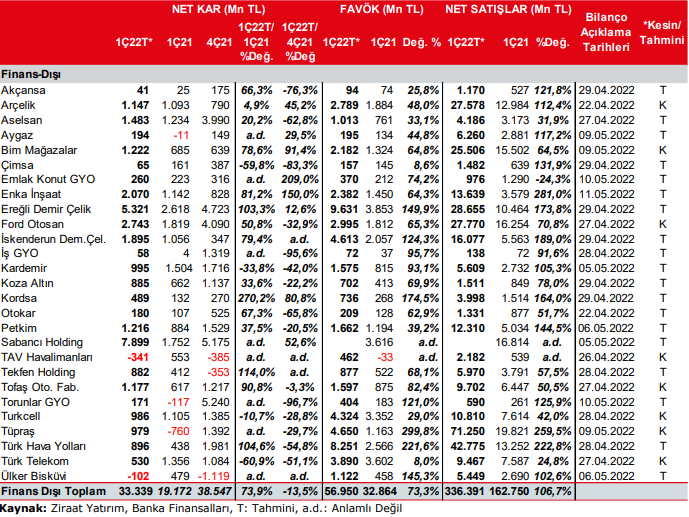

2022 yılının 1. çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %12,9, %11,1 ve %6,7 oranlarında değer kazanmışlardır. Dolayısıyla döviz açık pozisyonları olan şirketlerin bu durumdan olumsuz etkilenmesi beklenmektedir.

2021 yılının 4. çeyreğinde, TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %46,7, %42,4 ve %41,9 oranlarında değer kazanmıştı. Dolayısıyla bu çeyrekte kurlardaki görece daha az yükselişe bağlı olarak, bir önceki çeyreğe göre döviz açık pozisyonu olan şirketler kısmen daha düşük kur farkı gideri yazabilecektir. Ek olarak, döviz fazla pozisyonu olan şirketler de geçen çeyreğe nazaran daha düşük kur farkı geliri kaydedebilecektir.

Ayrıca, ana karşılaştırma dönemi olan 2021 yılının ilk çeyreğinde ise TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %13,4, %8,5 ve %6,2 oranlarında değer kazanmıştı.

En yüksek açık pozisyona sahip şirketler arasında, yüksek döviz açık pozisyonu olmasına karşın finansallarını USD cinsinden tutan Türk Hava Yolları’nın (THYAO) TL fazlasından dolayı 1,5 milyar TL kur farkı gideri yazması beklenmektedir.

Kurlardaki değişime bağlı olarak, Aselsan (ASELS) 1.080mn TL ve Sabancı Holding (SAHOL) 862mn TL kur farkı geliri yazarak döviz kurlarındaki değişimden olumlu etkilenecek şirketler olarak ön plana çıkmaktadır. Diğer taraftan, yüksek fazla pozisyonu olmasına karşın finansallarını USD cinsinden tutan Enka İnşaat (ENKAI), TL ve EUR fazla pozisyonları nedeniyle 269mn TL’lik bir kur farkı gideri kaydedebilir. (Kur Etkisi_1Ç2022)

Brent petrol fiyatları Aralık ayın sonunda 77,77$/varilden Ukrayna Rusya savaşının etkisiyle Mart ayı sonunda 105,13$/varil seviyesine, ortalama brent de 2021 yılı son çeyrekte 79,2$/varil iken 2022 yılının ilk çeyreğinde ortalama 96,4$/varile yükselmiştir. Bu durum ilk çeyrekte kurlardaki artışın da etkisiyle akaryakıt ve petrol türevi satan firmaların (Tüpraş, Petkim, Aygaz) stok geliri kaydedeceğine işaret etmektedir. Tüpraş tarafında, tüpraş stok gelir-giderlerini dengelemek amacıyla koruma kullanmaya ilk çeyrekte başlamıştır. Bu durum stok gelirlerinin geçmiş dönemlerin altında gerçekleşmesine neden olması beklenmektedir. Ürün marjlarında özellikle ilk çeyreğin son ayı olan Mart ayında çok sert bir artış kaydedilmiş ancak doğalgaz fiyatlarındaki artış ve marjlardaki iyileşmenin çeyreğin sonunda gerçekleşmesi nedeniyle olumlu etkinin düşük olması beklenmektedir. Aygaz’ın da bu çeyrekte satış fiyatlarındaki artış ve oluşan stok gelirleri olumlu etki yaparken, satış miktarında talep kaynaklı düşüş marjları olumsuz etkilemiştir. Diğer taraftan görece olumlu iştirak gelirlerinin de etkisiyle (Tüpraş ve Entek) net dönem karının güçlü kalmaya devam edeceğini öngörmekteyiz. Petkim’de ise stok gelirlerinin olumlu etkisine karşın hızlı yükselen brent fiyatları marjlarda baskı oluşturmuştur. Ancak satış gelirlerinin kur ve fiyat artışlarıyla yükselmesi TL bazlı karlılığın güçlü kalmasını sağlaması beklenmektedir.

2022 yılının ilk çeyreğinde Türkiye otomotiv ihracatı geçen senenin aynı dönemine göre %13,6 azalmış ve 225.550 adet olarak gerçekleşmiştir. Ford Otosan’ın yurtdışı satış adetleri 1Ç2021’e göre %9,9 azalırken, TOFAŞ’ın yurtdışı satış adetleri ise %16 azalmıştır. Bunlara ek olarak, 2021’in son çeyreğinde ortalama Euro, TL karşısında 2021’nin 1. çeyreğine göre %75,6 değer kazanmıştır.

Türkiye’de yurtiçi otomotiv satışları 2022’nin 1. çeyreğinde bir önceki yılın aynı dönemine göre %22,6 azalmış ve 160.016 adede gerilemiştir. Ford Otosan ve TOFAŞ’ın hafif araç satışları ise aynı dönemde sırasıyla %28,8 ve %21,3 azalmıştır. Görece düşük satış adetlerine karşın yurtiçinde artan ürün fiyatları ile kurdaki artışın ihracat gelirlerini olumlu etkileyeceği öngörümüzle birlikte Ford Otosan’ın ilk çeyrek satış gelirlerinin yıllık %71 artacağını tahmin ediyoruz. Diğer taraftan TOFAŞ’ın yurt dışı satışlarının ağırlığının Ford Otosan’a göre düşük olmasına karşın, al-ya da-öde anlaşmalarının desteğiyle, ilk çeyrek satış gelirlerinin yıllık %50 artış kaydedebileceğini hesaplıyoruz.

TÇÜD tarafından yapılan açıklamaya göre 2022 yılı Ocak-Şubat aylarında ham çelik üretimi yıllık %5,7 azalışla 6,1mn ton olmuştur. Ocak-Şubat döneminde ihracat miktar yönünden %2 artışla 2,6mn ton’u göstermiştir. Aynı dönemde, ithalat da %13,8 artmış ve 2,8mn ton olmuştur. Demir-Çelik sektöründe yer alan firmaların, bu çeyrekte de dolar bazlı satış fiyatlarının hala güçlü seviyelerde seyretmesine bağlı olarak olumlu finansallar açıklamasını beklemekteyiz.

Türk Hava Yolları’nın ise 1. çeyrekte yolcu sayısı 2019 dönemine göre %22,6 düşüşle 12,7mn olarak gerçekleşmiştir. Yolcu doluluk oranı ise 2019’un aynı dönemine göre 9,8 puan azalışla %70,2’ye gerilemiştir. Ek olarak, taşınan kargo+posta’da tonaj olarak 2019’a göre yıllık %6,8 artış kaydetmiştir. THY’nin bu çeyrekte, 896mn TL (64mn USD) net dönem karı yazacağını tahmin ediyoruz. TAV Havalimanları’nın 2022 yılının ilk çeyreğinde toplam hizmet verilen yolcu sayısı, geçen yılın aynı dönemindeki 4,3 milyondan 10 milyona (Almatı Havalimanı Mayıs 2021’den itibaren dahil edilmiştir) çıkmıştır. TAV bir önceki çeyrekte (4Ç2021) ise 14,7 milyon yolcuya hizmet vermişti. Kurlardaki artışa bağlı olarak şirketin satış gelirlerinin TL bazlı olarak bir önceki çeyreğe paralel gerçekleşmesini beklerken, FAVÖK’ün de yine kur artışlarının etkisiyle bir önceki çeyreğin üzerinde gerçekleşmesi beklenmektedir. Diğer taraftan, TAV’ın ilk çeyrekte mevsimselliğin etkisiyle düşen yolcu sayısı ve artan maliyetlerle net dönem zararı açıklaması beklenmektedir. Havacılık sektöründe ilk çeyrek ve son çeyrekler mevsim koşulları nedeniyle yolcu sayılarının en düşük olduğu dönemlerdir.

2022 yılının ilk çeyreğinde, ortalama yıllık konut faizi oranı %18 ile bir önceki çeyreğin hafif üzerinde gerçekleşse de, konut satışları ivmesini korumuş ve ilk çeyrekteki toplam konut satışları yıllık %21,7 oranında artarak 320bin adete ulaşmıştır. Enflasyonun altındaki faizlerle birlikte konuta olan talep artarken, ipotekli satışların payı da mart ayında yılbaşına göre yaklaşık 2 puan artarak %22,6’ya çıkmıştır. Bununla birlikte, konut fiyat endeksi 2022 yılı Şubat ayında bir önceki aya göre %13,5, bir önceki yılın aynı ayına göre nominal olarak %96,4, reel olarak ise %26,9 oranında artış göstermiştir. Konut kredileri de mart ayında 310 milyar TL’ye ulaşarak geçen yılın mart ayına göre %11,8 oranında büyüme kaydetmiştir. Gayrimenkuller tarafında takip ettiğimiz GYO şirketlerinde; net finansman giderlerine karşın, geçen yılın ilk çeyreğine göre daha iyi karlılık bekliyoruz. Emlak Konut GYO’da iki büyük projenin kısmi geçici kabulleri ile birlikte ciroda yaklaşık 1 milyar TL beklerken, net kar tahminimiz 260mn TL’dir. Torunlar ve İş GYO’daki konut teslimleri ve elde edilen kira gelirleri sonrasında net kar tahminlerimiz sırasıyla 171mn TL ve 58mn TL şeklindedir. Çimentolar tarafında, enflasyonist ortamın satış ve maliyetlerde etkisini gösterdiği gözlenmiştir.

Lastik güçlendirme tarafında, güçlü talep koşullarının Kordsa’nın operasyonlarını desteklemesini bekliyoruz. Kompozit tarafında henüz istenen toparlanma gözlenmese de, lastik güçlendirme tarafında önemli bir satış geliri bekliyoruz. Kurun da etkisiyle Kordsa’nın satış gelirlerinin yıllık %164 büyümesini öngörürken, FAVÖK’ün aynı dönemde %175 oranında artmasını bekliyoruz. Sonuç olarak, ana ortaklık net dönem karının da 489mn TL gerçekleşerek geçmiş çeyreklere göre oldukça iyi gelmesini bekliyoruz.

Aselsan’da yılın ilk çeyreğinde mevsimsel olarak satış gelirlerinin düşük seviyede gerçekleşmesi beklenmektedir. Ancak yine de TL bazlı olarak bir önceki yılın aynı çeyreğine göre artacağı öngörülmüştür. Diğer taraftan FAVÖK marjında olumlu görüntünün yılın ilk çeyreğinde de devam ettiğini öngörmekteyiz. Buna ilaveten bu çeyrekte kurlardaki bir önceki çeyrekteki kadar olmasa da yükselişin döviz fazla pozisyonu olan Aselsan’a olumlu katkı yapmasını beklerken, net dönem karının da bir önceki yılın aynı dönemine göre yükseliş kaydedeceğini tahmin ediyoruz. Otokar’ın ise ilk çeyrekte satış miktarı adetsel olarak bir önceki yılın ilk çeyreğine göre artmasına ve döviz kurlarındaki artışa bağlı olarak satış gelirleri bir önceki yılın aynı dönemine göre artacağı tahmin edilmiştir. Diğer taraftan, 8×8 zırhlı ihraçlarının 2021 yılı sonunda tamamlanması ve zırhlı araç satış adetlerindeki düşüş ise satış gelirleri ve marjların daha yüksek seviyede gerçekleşmesini engellemiştir.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2022 yılının 1. çeyreğinde 33.339mn TL seviyesinde gerçekleşeceğini ve yıllık %73,9 oranında artacağını öngörüyoruz. Kaydedilmesi öngörülen bu artışta Sabancı Holding (özellikle bankacılık ve enerji segmenti karlılığı ile Philip Morris hisse satış geliri), Ereğli Demir Çelik ve Enka İnşaat’ın karlılıklarının oldukça yüksek olacağı beklentisi ile Tüpraş’ın 1Ç2021’deki zarardan 1Ç2022’de kara geçmesi önemli etkenlerdir.

Bir önceki çeyreğe göre bakıldığında, %13,5’lik gerilemede Torunlar GYO (yüksek baz- dönem sonu varlıkların yeniden değerlenmesi) ve Aselsan’ın (mevsimsel etki-taahhüt şirketlerinde son çeyrek en yüksek ciroların kaydedildiği çeyrek ve yüksek kur farkı geliri) karlarındaki sert geri çekilme beklentileri etkili olmuştur. Diğer taraftan, Sabancı Holding ve İskenderun Demir Çelik’in bir önceki çeyreğe göre karlarındaki yüksek artış beklentisi toplam kardaki geri çekilmeyi sınırlandırmıştır.

Rapor için tıklayın.

Kaynak: Ziraat Yatırım